【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

周五沪指窄幅震荡,深成指、创业板指盘中均涨超1%。设备更新概念股开盘大涨,汽车拆解、家电等方向领涨,商业航天概念股继续走强。

今日分享港口行业与医疗IT行业研报。

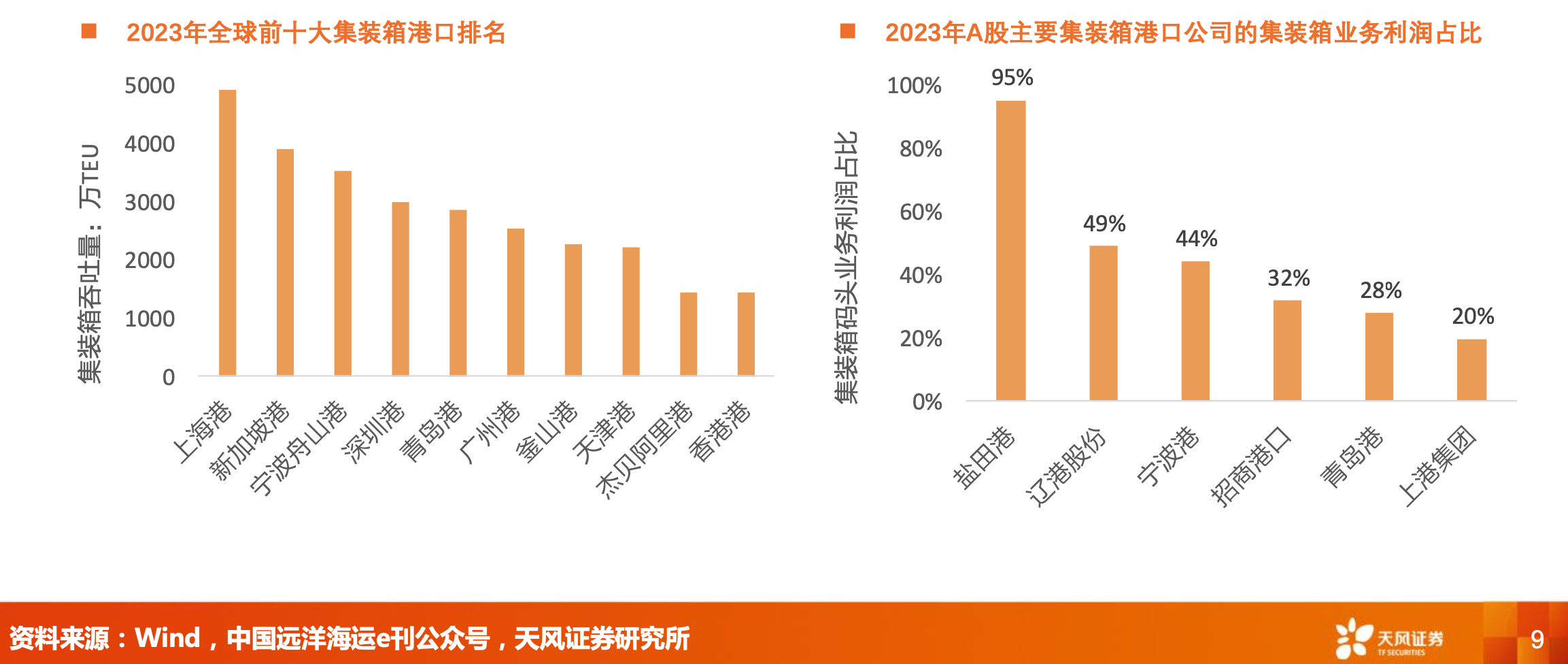

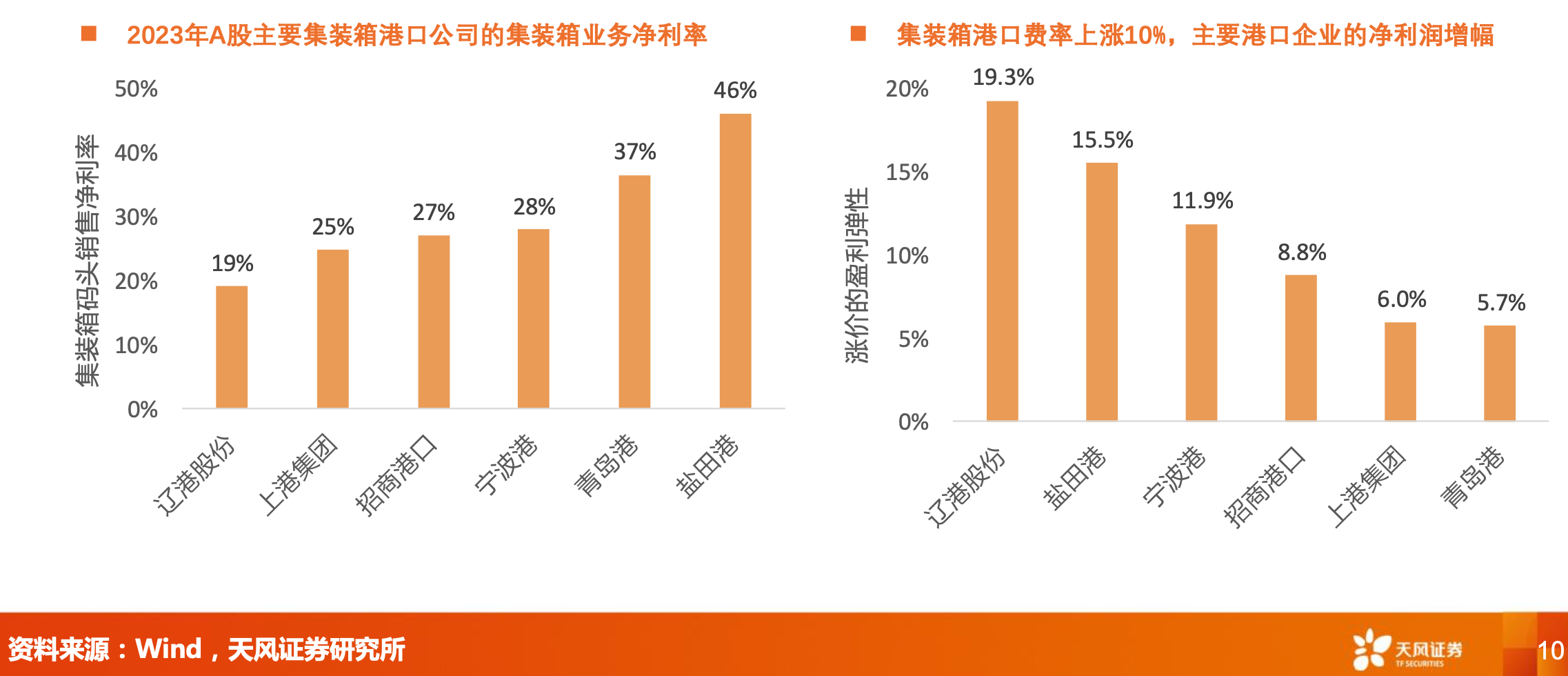

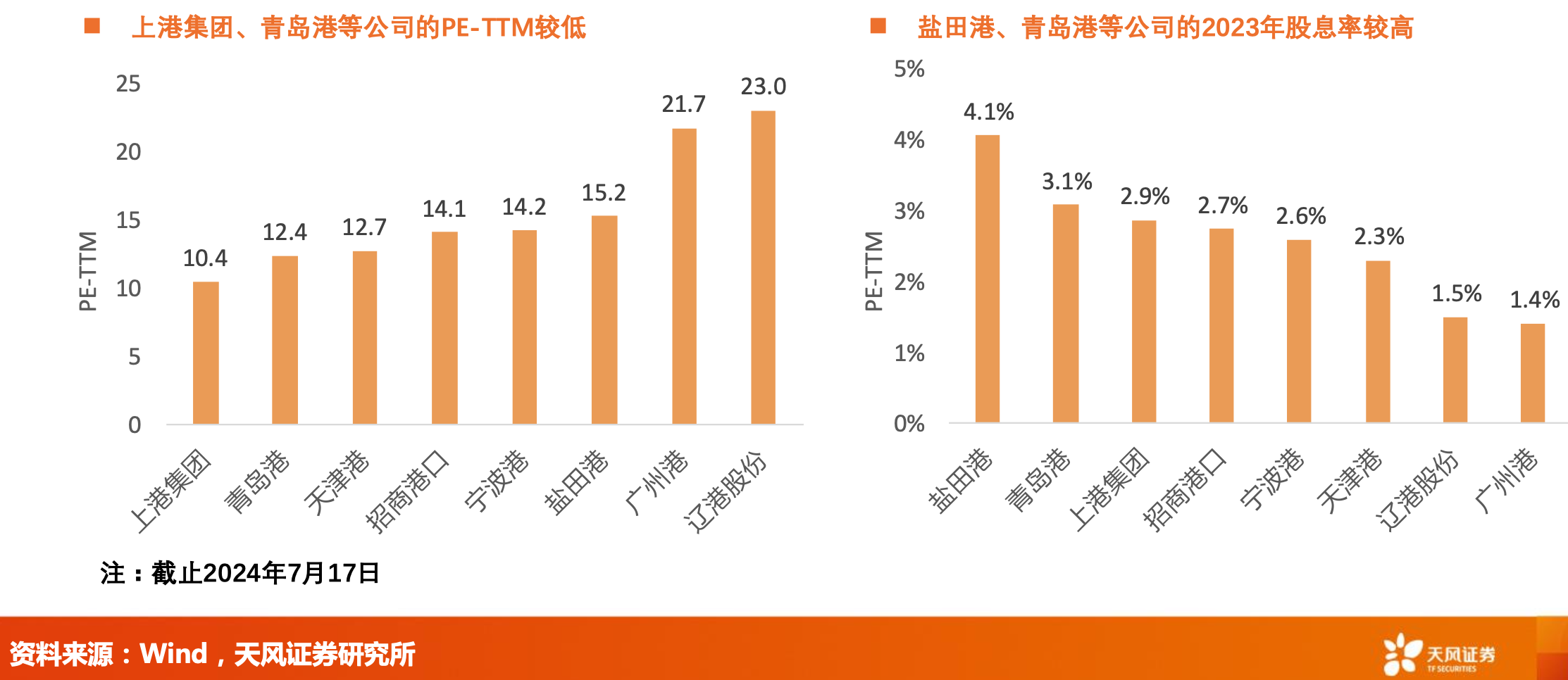

1、外贸复苏,集装箱吞吐量加速增长,港口费率有望提升,龙头获利明显

天风证券指出,港口是长久期资产,即其用海使用权可达50年,且到期后原用海单位有优先权。长期看,港口收入与成本会呈现越来越明显的剪刀差。即港口吞吐量保持长期有增长,费率市场化定价,结合我国区域港口一体化的推进,以及相较于海外的费率差,存在长期向上空间,故收入向上。而港口在基础设施与公用事业行业中属于人力成本占比相对较高的领域,在智慧港口发展趋势下,存在成本下行(长周期看,折旧亦会减少)。资本开支下行后,成熟港口会提升分红比例,结合长久期盈利向上属性,投资回报会越来越凸显。

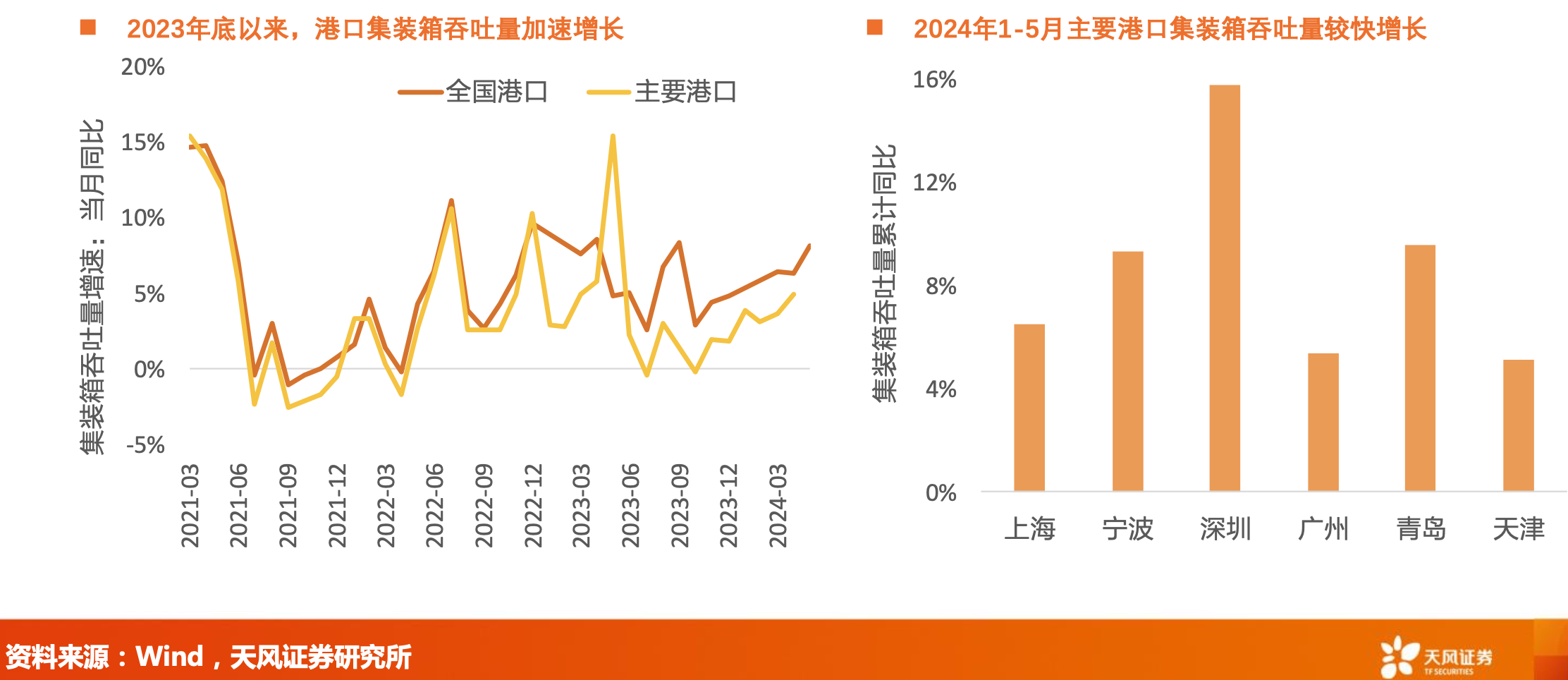

1)外贸复苏,集装箱吞吐量加速增长

2023年底以来外贸复苏,有望持续到2025年。港口集装箱吞吐量增速上升,2024年1-5月累计同比增长8.8%,较2022和2023年的4.7%、4.9%大幅上升;其中深圳港口增长15.8%。

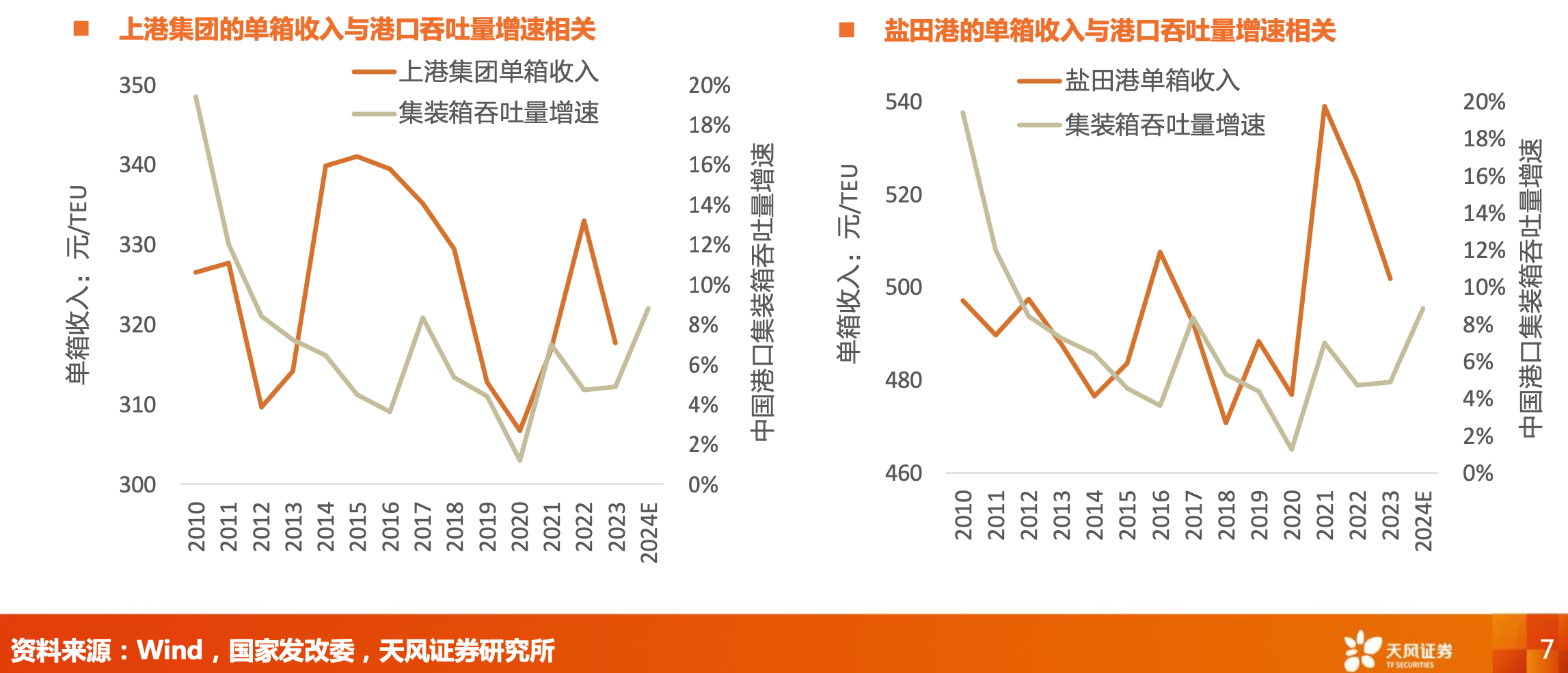

2)港口费率顺周期波动,明年有望涨价

上港集团和盐田港的单箱收入,与集装箱吞吐量增速正相关。2014年上港集团的单箱收入和港口吞吐量增速背离,是因为2014年港口收费市场化改革,由政府指导价改为市场调节价,费率变化因政策变化。

2、政策东风持续推进+医疗数字化转型+创新技术应用赋能,医疗信息化科技需求高增

2024年7月15日至18日,中国共产党第二十届中央委员会第三次全体会议在京举行,并审议通过了《中共中央关于进一步全面深化改革、推进中国式现代化的决定》。其中,提出要构建全国统一大市场,完善要素市场制度和规则,推动生产要素畅通流动,并加快建设分级诊疗体系,推进紧密型医联体建设,强化基层医疗卫生服务。这些改革举措对医疗行业信息化互联互通水平提出了广度和深度双重更高要求,有望给行业带来全新的内需机遇。

方正证券指出,政策东风的持续推进、医疗数字化转型升级的需求高增及创新技术的应用赋能是医疗信息化行业发展的三大推动力,这也为相应的软、硬件产品供应商提供了较大发展机遇,云平台、智慧城市等加速建设也催生出巨大的发展空间。

1)医疗信息化支持政策频出,重点聚焦数据要素互联互通。

2018年至今,国家在政策端层层加码,重点聚焦在数据要素互联互通,从医疗机构内部各系统的互联互通,到医疗机构之间的互联互通,再到包括基层在内的区域医疗机构互联互通,加大了医疗信息化建设的“深度”。此外,除了针对现有的、医疗机构内部的诊疗服务,政策还鼓励积极延伸医疗服务到院外,延伸了医疗信息化建设的“广度”。

2)医疗信息化市场空间广阔,精细化管理需求驱动高增长。

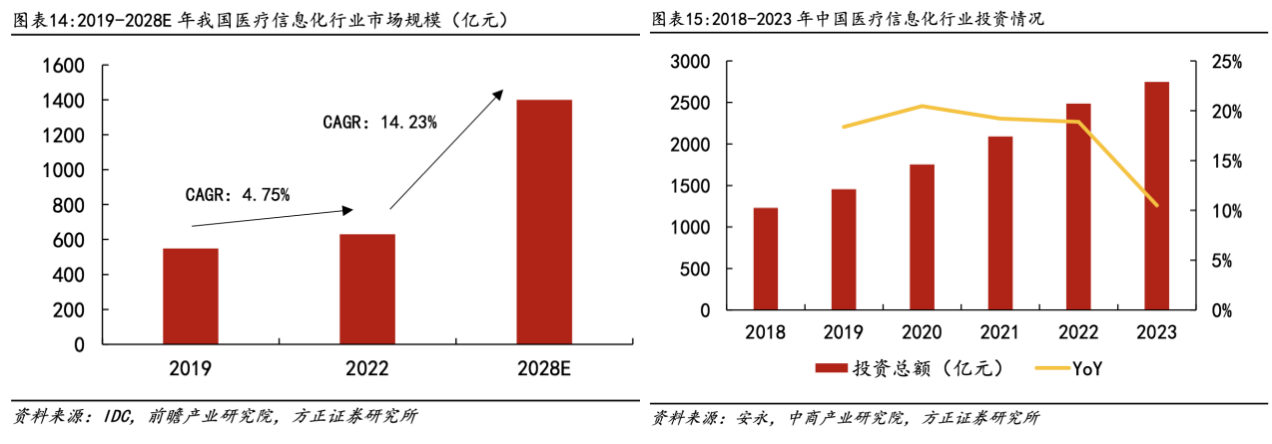

据IDC及前瞻产业研究院数据,2022年我国医疗信息化市场规模已超630亿元,预计到2028年有望突破1400亿元,2022-2028E的CAGR为14.23%。通过对我国医疗信息建设的复盘发现,政策支持+数字化转型需求+技术升级是驱动医疗信息化发展及向智慧医疗演进的重要因素。方正证券认为,主要有以下几点行业趋势给我国医疗信息化发展带来增长动力。

①人口老龄化、慢病趋势加剧,居民健康服务需求随之升级。近年来,我国人口老龄化趋势明显,叠加慢病年轻化趋势,慢性疾病医疗服务、老年护理等已成为中国社会的“刚需”。信息化手段能进一步提升医疗服务的质量与水平,满足居民不断增长的医疗保障需求。

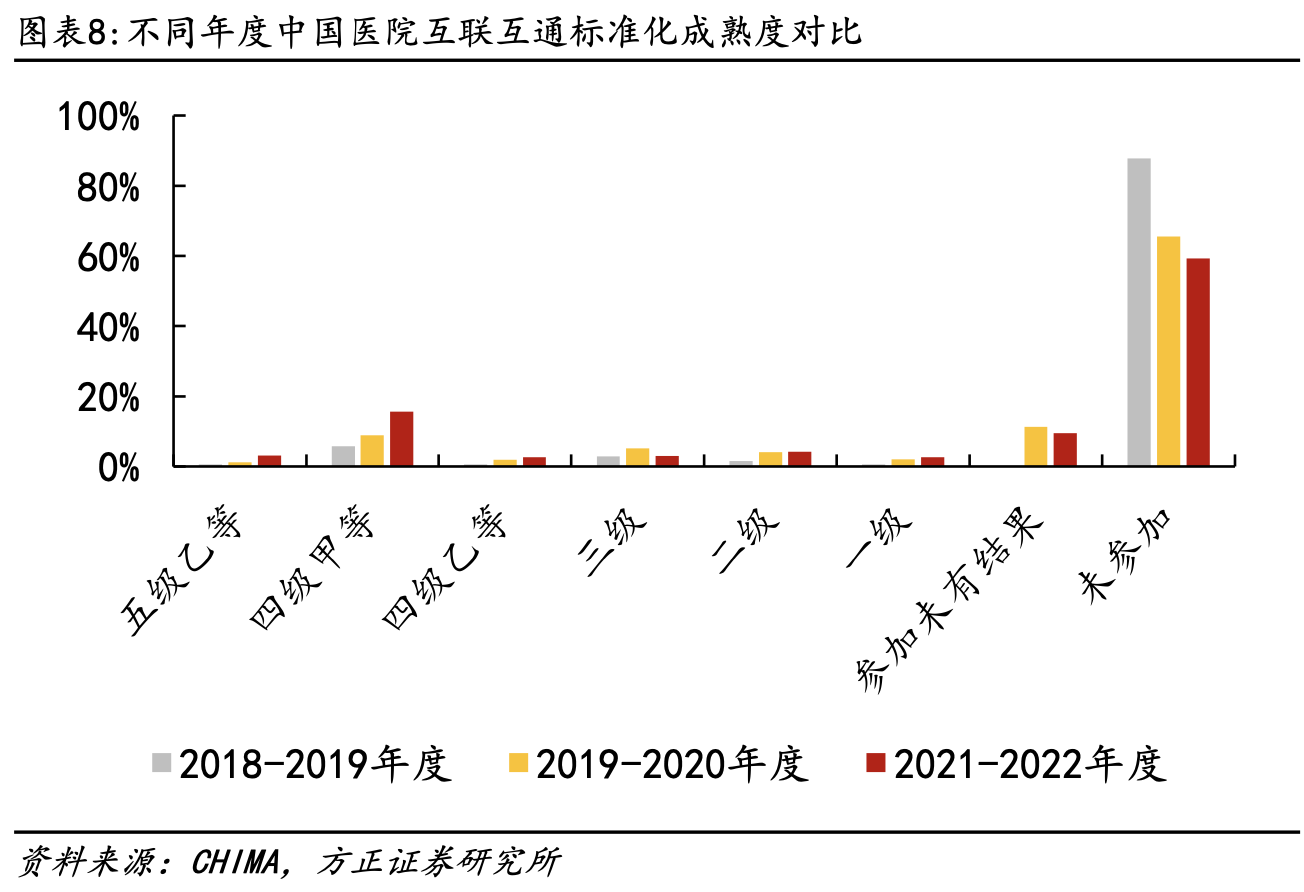

②电子病历评级及互联互通成熟度逐年增强,下沉机构市场潜力逐步激活。从政策端来看,国家对电子病历应用水平及医疗机构之间的信息互联互通的要求持续提高,并逐步将二级及以下医院纳入考核标准。虽然近年来电子病历评级及互联互通成熟度逐年增强,但整体应用水平、下沉度仍有待提升,信息化建设空间仍较大。

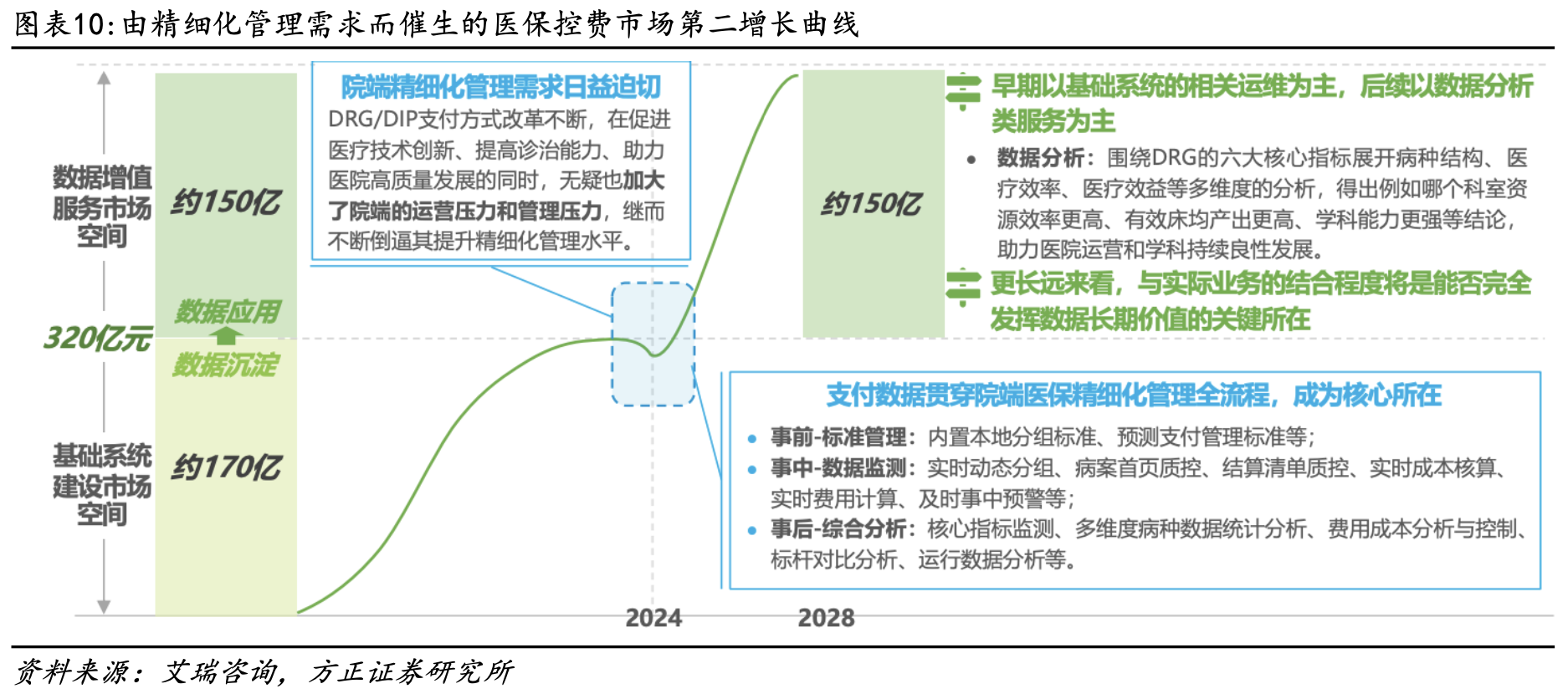

③医保控费加速覆盖,数据增值服务市场有望快速增长。DRG/DIP医保支付改革后,我国医保基金结存率较前几年出现明显下降,医院不得不提质增效、降低成本以应对运营压力,这带动了医保控费信息化市场的高速发展。

④创新技术持续融合,AI、医疗云等服务发展空间大。随着医疗业务智能化变革加速,除传统IT基础技术应用外,AI、云技术、大数据等创新技术的不断融合与应用。医疗信息系统云化、医疗数据资产化等前景广阔。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎