本周各家券商策略分析师观点积极,普遍认为应以多头思维迎跨年行情。

建投策略陈果团队称,本周10年期国债收益率跌破2%关口,在低利率资产荒的背景下,保险资金配置权益资产的需求提升,从配置季节性和市场特征看,岁末年初新一轮增量资金开始流入A股市场,跨年行情资金基础得到强化。近期货币财政政策继续积极表态,经济预期有望边际改善,整体而言跨年行情正在进行,预计市场将继续呈现震荡上行特征。

中银策略王君团队称,下周起即将迎来年末重要会议的落地,市场短期或面临政策预期落地带来的波动,但货币政策加力宽松的基调不会发生变化。本周官媒表态“经济增速在5%的左一点或是右一点,都可以接受”以及“未来的货币政策将继续加大逆周期调控力度,不断提升支持实体经济的精准性、有效性”,或指向未来宽货币仍将持续而财政加力难超预期。宽货币+弱信用的逻辑短期仍将延续,偏宽松的货币政策预期下,震荡向上方向不改。

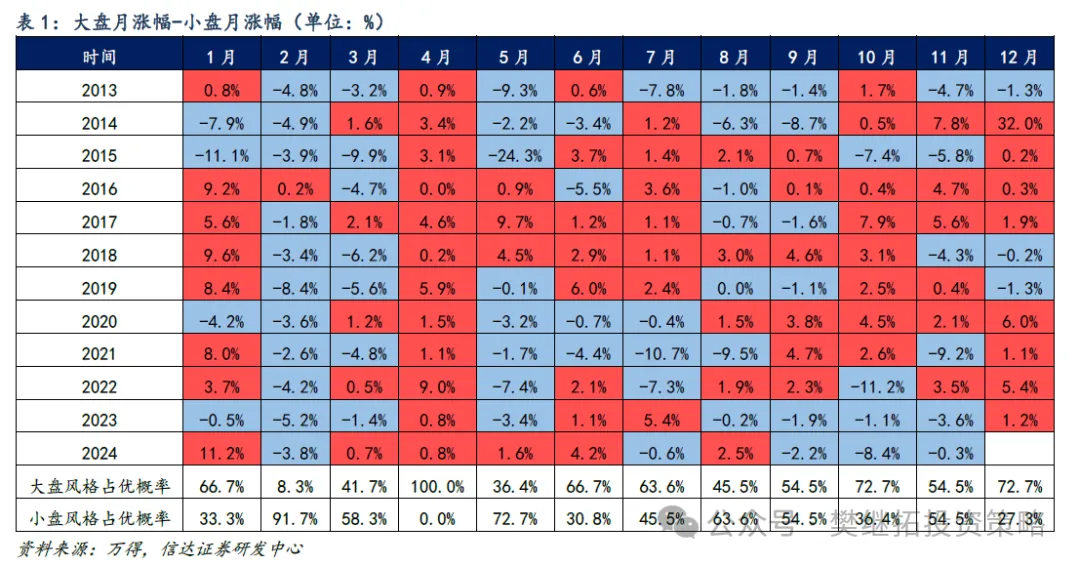

信达策略樊继拓团队称,12月季节性规律利于大盘。

短期来看,12月-1月,市场的风格可能会往大盘偏离。因为如果后续指数快速突破往上,则按照14-15年和05-07年的经验,1-2个季度小盘风格后,后续风格容易转向大盘。

如果指数偏弱,或往下休整,则交易量可能还会下降,交易性游资有降温的可能,也会有利于大盘风格。并且年底12月股市往往会呈现出高低切的规律,季节性大多会偏向大盘。

更多券商策略观点如下:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎