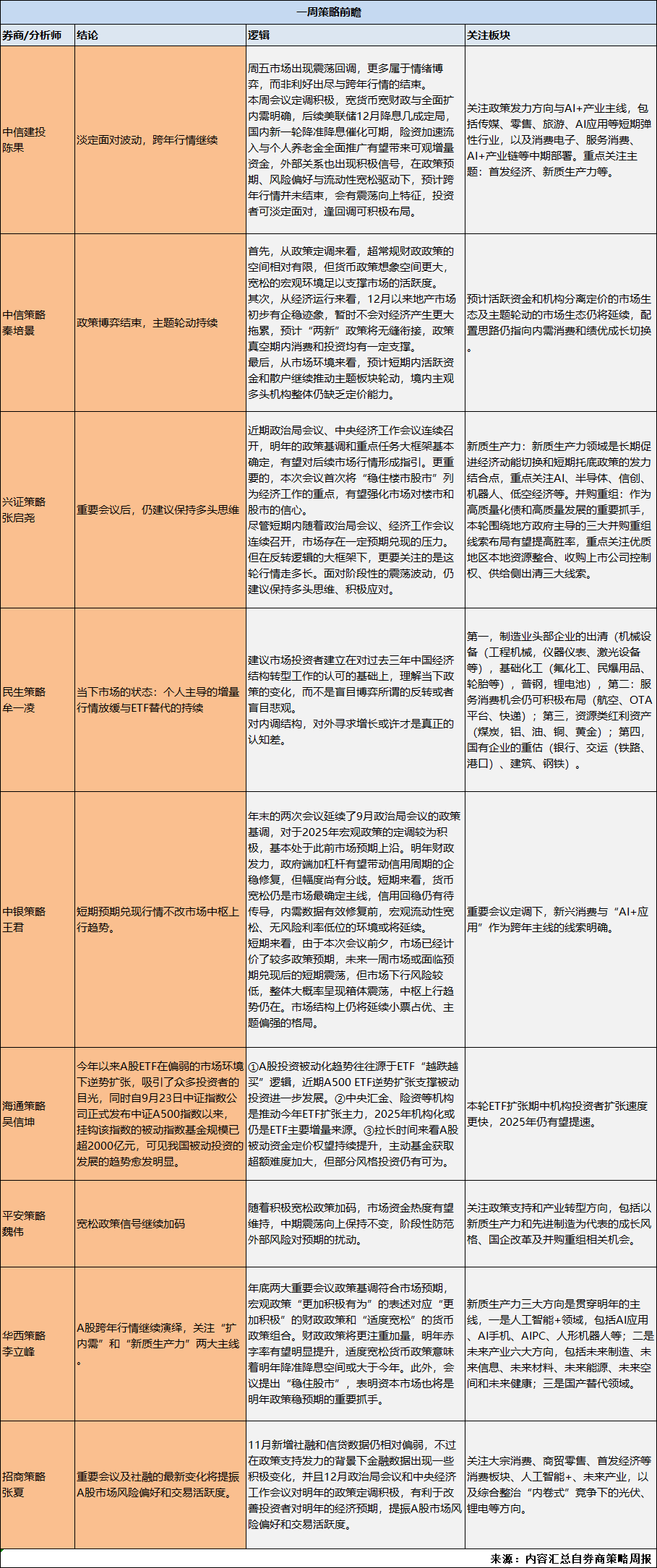

虽然上周五指数显著调整,但本周末各家券商策略观点依旧积极,维持多头思维是一致的声音。

建投策略陈果团队称,淡定面对波动,跨年行情继续。其分析指出,周五市场出现震荡回调,更多属于情绪博弈,而非利好出尽与跨年行情的结束。

本周会议定调积极,宽货币宽财政与全面扩内需明确,后续美联储12月降息几成定局,国内新一轮降准降息催化可期,险资加速流入与个人养老金全面推广有望带来可观增量资金,外部关系也出现积极信号,在政策预期、风险偏好与流动性宽松驱动下,预计跨年行情并未结束,会有震荡向上特征。

方向上,建投策略陈果团队认为可关注政策发力方向与AI+产业主线,包括传媒、零售、旅游、AI应用等短期弹性行业,以及消费电子、服务消费、AI+产业链等中期部署。重点关注主题:首发经济、新质生产力等。

中银策略王君团队称,短期预期兑现行情不改市场中枢上行趋势。短期来看,货币宽松仍是市场最确定主线,信用回稳仍有待传导,内需数据有效修复前,宏观流动性宽松、无风险利率低位的环境或将延续。新兴消费与“AI+应用”作为跨年主线的线索明确。

华西策略李立峰团队分析到,年底两大重要会议政策基调符合市场预期,宏观政策“更加积极有为”的表述对应“更加积极”的财政政策和“适度宽松”的货币政策组合。财政政策将更注重加量,明年赤字率有望明显提升,适度宽松货币政策意味着明年降准降息空间或大于今年。此外,会议提出“稳住股市”,表明资本市场也将是明年政策稳预期的重要抓手。

其认为新质生产力三大方向是贯穿明年的主线,一是人工智能+领域,包括AI应用、AI手机、AIPC、人形机器人等;二是未来产业六大方向,包括未来制造、未来信息、未来材料、未来能源、未来空间和未来健康;三是国产化领域。

更多券商策略观点如下:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎