【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

中信建投梳理了电力设备行业Q1业绩趋势,发现电网、出海和AIDC领域业绩增长将较快。估值角度来看,电力设备主要环节中,国内电网高压设备估值相对较低,近期随着市场对公司 Q1 经营确定性关注度提升,预期将有修复机会。

1)网内:2025Q1 电网建设节奏加快,招标规模起量

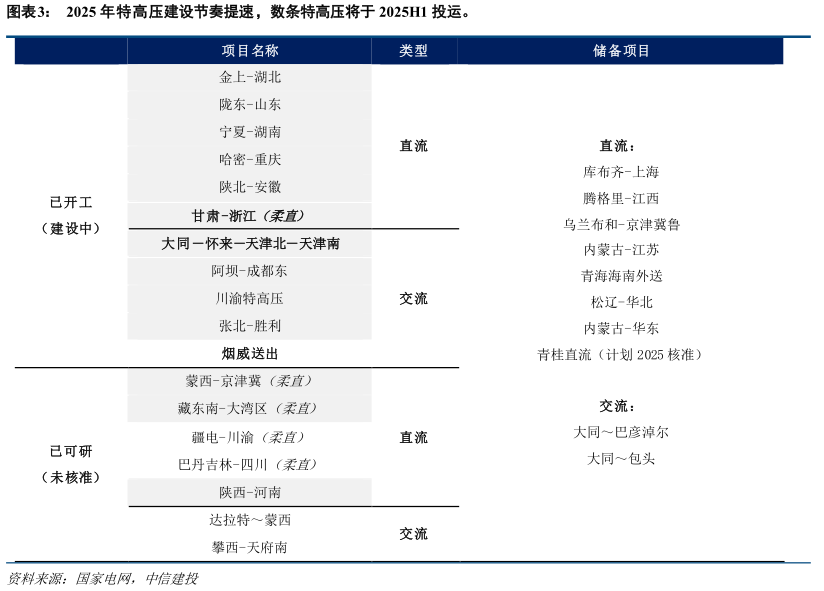

特高压:2025Q1 特高压核心设备已释放较多订单(甘肃-浙江、大同-天津南等);根据规划 2025 将开工 6 条直流特高压。交付层面,数条特高压将于 2025H1 投运,将为核心设备公司带来增益。

主网:2025Q1 主网招标释放已大量订单,高压一次设备招标规模高企,预计 2025 年西北主网对高压设备需求持续旺盛。

由此可见,2025Q1高压设备头部企业预计在订单及交付方面将有较好的兑现。

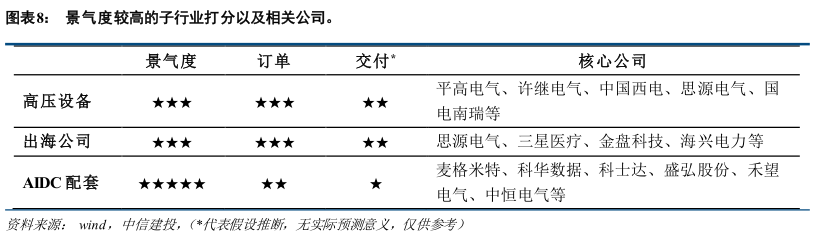

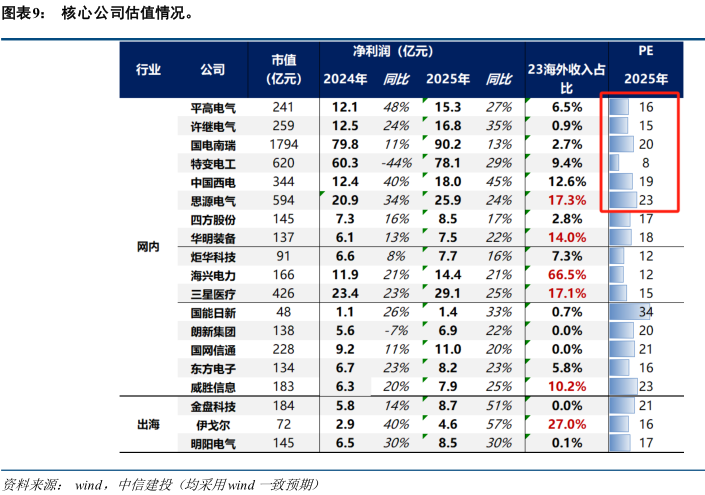

关注高压产品头部公司,平高电气、许继电气、中国西电、思源电气、国电南瑞等。

2)海外:高景气度延续,出口业务起量增利

2024 年全球电网投资整体呈现上升趋势,总投资规模约 3990 亿美元,增速约 6%。

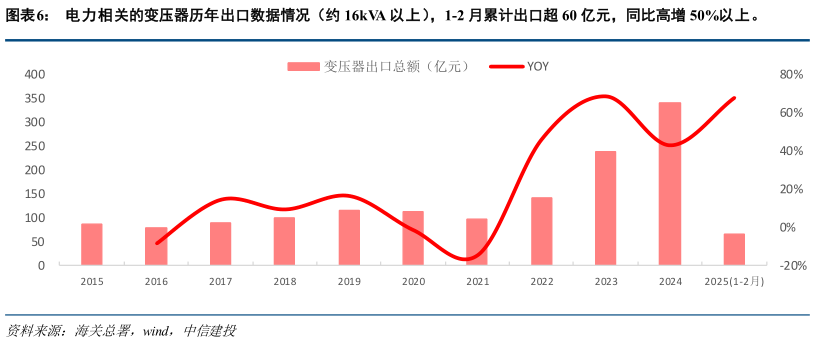

电力相关的变压器,2025 年 1-2 月份出口金额同比增速 50%以上,延续高增趋势。

电力设备出海的高景气度延续,出口业务起量增利。海外占比较高的公司,外销业务将贡献较好增量。

关注外销高占比的头部公司,思源电气、三星医疗、金盘科技、海兴电力等。

3)AIDC 配套:大幅增加 AIDC 资本开支,行业景气度高企

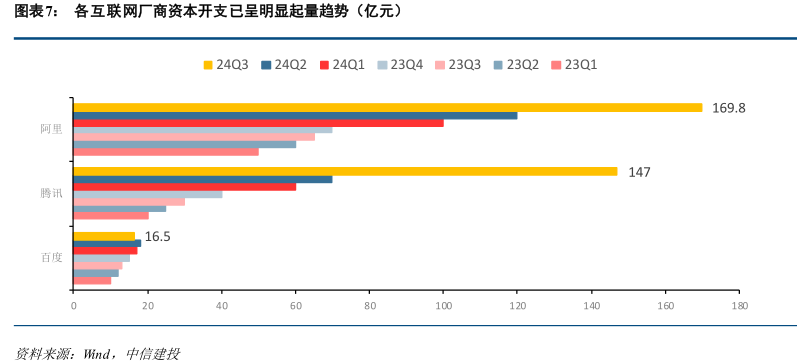

行业景气度高企,国内各大互联网厂商已大幅增加资本开支。产业链反馈已有多项数据中心设备订单落地,铅酸电池、柴油发电机等产品已出现价格上涨趋势。

预计一季度将有少量本轮 AIDC 建设周期的产品交付,但订单的增速将更加显著,并有望在今年接下来的时间中逐步兑现。

4)核心公司

研报来源:中信建投,朱玥,S1440521100008,电力设备 Q1 前瞻:高压+出口+AIDC三大主线不动摇。2025年3月30日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎