A股三大指数今日集体调整,截至收盘,沪指跌0.24%,深成指跌1.40%,创业板指跌1.86%,北证50指数跌0.83%。全市场成交额11578亿元,较上日放量1655亿元。

今日研报分享煤炭与啤酒股板块投资逻辑。

1、煤炭价格有望4月见底,接下来反弹将持续半年,这几家公司同时还具备高股息属性

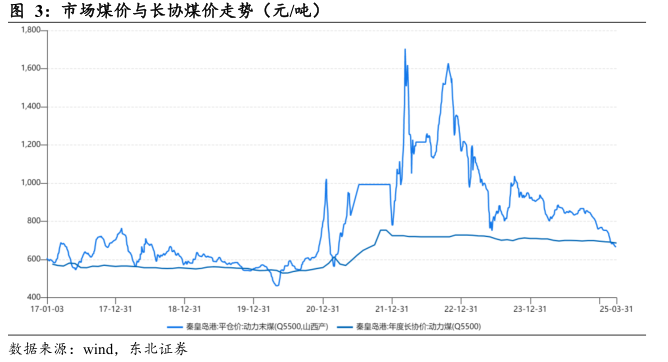

东北证券指出,本轮煤炭跌价已经超跌,预计4月将迎来阶段性补库,煤价有望见底,后续夏季旺季来临,煤价有望震荡反弹至10月。后续若有强力政策推动,煤炭还有望开启新一轮上行周期。此外,在利率下行和风偏下降背景下,具备红利属性的煤炭企业更为受益。

1)2025供需偏宽松,短期煤价或已超跌

2025年总供给预计增加1.9%,其中国内原煤产量增长2.1%,进口煤零增长。总需求预计增加1.5%,其中火电、焦炭、水泥、化工耗煤分别增长2%、-1%、-5%、10%。

参考历史年份煤价下跌幅度,测算2025年动力煤均价为741元/吨,焦煤均价为1794元/吨,短期煤价或已超跌。

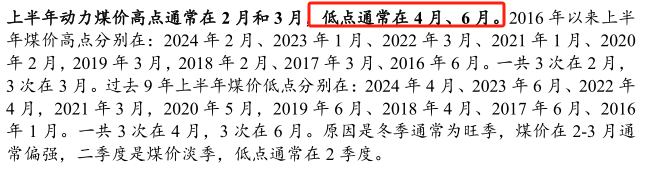

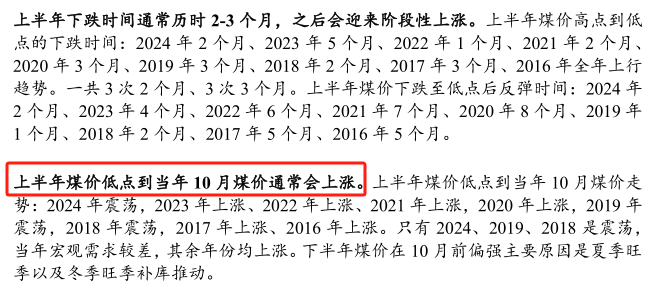

2)预计4月煤价止跌,震荡反弹至10月

今年煤价经历3个月的大幅下跌,目前已跌破年度长协价,长协煤价存在较强支撑,未来煤价易涨难跌,电厂库存持续去化,4月有望迎来阶段性补库。

夏季旺季将要到来,全球变暖趋势夏季需求有望超预期,去年水电高基数今年水电增速有望回落,火电增速回升。

煤价下跌后,预计国内部分高成本煤矿和进口煤受到冲击,以上因素有望推动煤价4月回升,另外还需关注美国关税政策对国内经济冲击以及国内政策应对。

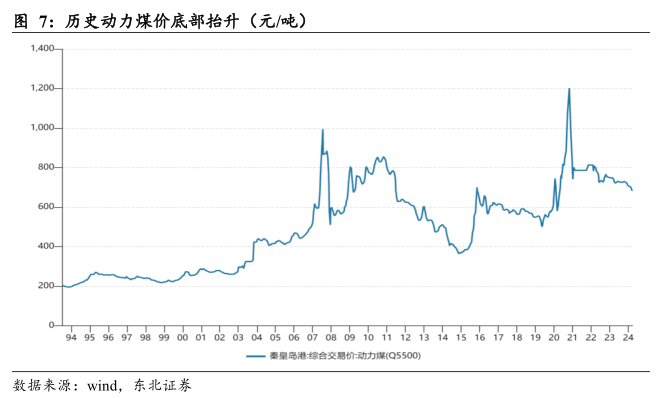

3)长期煤价呈上升趋势,底部将抬升

2015年动力煤均价420元/吨触及阶段性底部,预计此后10-15年,动力煤年度均价底部或抬升200元/吨至620元/吨附近,焦煤年度均价底部抬升至1240元/吨。

4)煤炭若要开启新一轮上行周期,需要强力政策推动

目前煤价从2021年见顶已持续下跌近4年。

时间维度看,上一轮煤价周期见顶是2011年,之后下跌到2015年底。

目前煤价距离周期底部或已不远,但煤炭若要开启新一轮较大上行周期,需要有强力政策推动,如需求侧对地产、基建更强的刺激政策,供给侧要求煤企限产以及限制进口煤政策。

5)利率下行风险偏好下降,红利煤炭股受益

优选业绩稳健高股息的红利煤炭股以及受益电解铝行业向好的煤铝一体化公司。

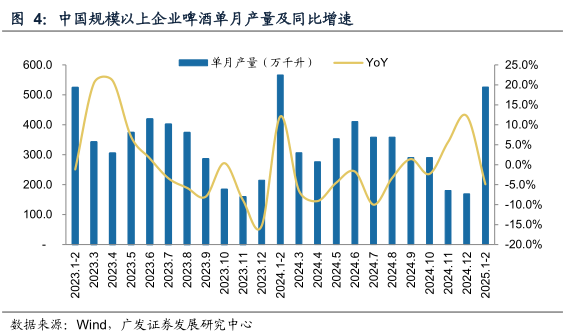

2、库存出清+需求回暖+成本走低,一个被压制了一整年的消费细分迎来反转时刻

广发证券认为,2025年啤酒行业在释放完库存压力后,销量有望重回增长,在高端化、成本持续回落的加持下,25年存在盈利上修机会,关注行业Beta机会。

1)2025年销量展望:开门红可期,全年有望保持增长

近期华润啤酒在2024年报中表示1-2月公司在高基数之上销量实现个位数增长,

考虑到华润啤酒作为中国啤酒龙头其经营表现对行业具有指导意义,同时结合24Q4行业提升产量应对春节销售,预计25Q1主要啤酒企业均能实现开门红,

全年维度下,2024年啤酒行业已释放库存压力,2025年有望重回销量增长。

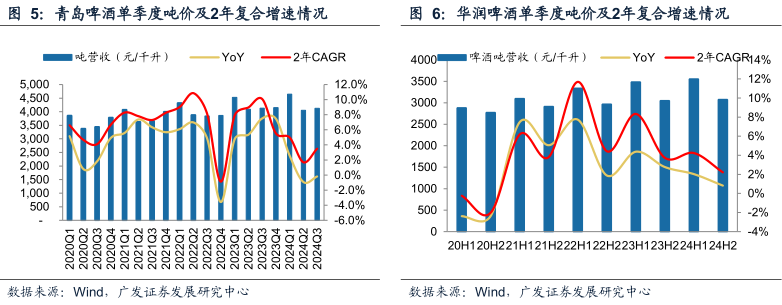

2)2025年啤酒吨价展望:高端化仍在途中,吨价有望保持增长

青岛啤酒24Q2和Q3报表端吨价小幅负增长,华润啤酒24H2吨价增长速度明显放缓、仅同比+0.8%,市场对两大啤酒龙头吨价增速放缓有所担忧,

但从2年CAGR视角下看24Q3青啤有所加速、华润啤酒亦增长2.2%,

啤酒行业高端化进程仍在途中,餐饮疲软导致渠道结构变化进而压制短期吨价表观增速,预计2025年在渠道结构稳定甚至餐饮加速增长的带动下,主要啤酒企业表观吨价仍将维持增长态势。

3)2025年成本&费用展望

当前大麦价格持续回落,预计2025年有望延续成本回落趋势,2024年主要啤酒企业毛销差均处于扩张区间,

当前需求不振的大背景下各类原材料价格普遍回落,但啤酒行业得益于供给侧龙头高市占率,行业竞争与销售费用投放并未显著增加,带动主要啤酒企业毛销差持续扩张,预计2025年有望延续2024年毛销差扩张趋势,

收入端恢复性增长的情况下行业销售费用率有望持平,即使销售费用率的小幅上升也不会完全冲抵各家啤酒企业的毛利率的扩张。

4)把握行业Beta机会

啤酒需求方面,2025年有望同比视角下实现恢复,啤酒行业存在预期回暖上行的机会,建议把握行业Beta机会,核心公司:燕京啤酒、青岛啤酒、华润啤酒和重庆啤酒。

研报来源:

1、东北证券,王政,S0550522060001,煤价见底回升可期,积极布局红利煤炭股。2025年3月31日

2、广发证券,符蓉,S0260523120002,2025啤酒行业初探:景气向上,重拾增长。2025年3月30日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎