本周券商策略讨论的焦点是下周的贸易协定进展与“反内卷”板块的持续性。

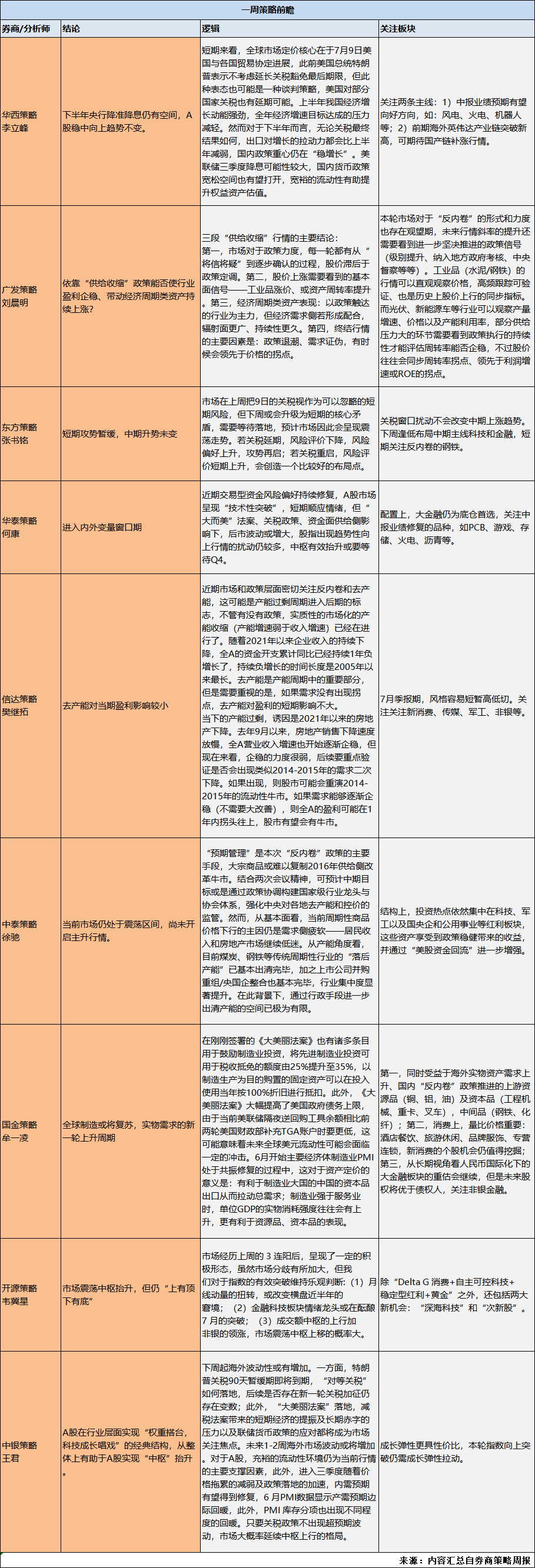

华西策略李立峰团队称,短期来看,全球市场定价核心在于7月9日美国与各国贸易协定进展,此前美国总统特朗普表示不考虑延长关税豁免最后期限,但此种表态也可能是一种谈判策略,美国对部分国家关税也有延期可能。对于下半年而言,无论关税最终结果如何,出口对增长的拉动力都会比上半年减弱,国内政策重心仍在“稳增长”。

其进一步指出,A股稳中向上趋势不变。关注两条主线:一是,中报业绩预期有望向好方向,如:风电、火电、机器人等;二是,前期海外英伟达产业链突破新高,可期待国产链补涨行情。

东方策略张书铭团队也指出,市场在上周把9日的关税视作为可以忽略的短期风险,但下周或会升级为短期的核心矛盾,需要等待落地,预计市场因此会呈现震荡走势。短期攻势暂缓,中期升势未变,下周逢低布局中期主线科技和金融。

中银策略王君团队也强调,未来1-2周海外市场波动或将增加。对于A股,充裕的流动性环境仍为当前行情的主要支撑因素,此外,进入三季度随着价格拖累的减弱及政策落地的加速,内需预期有望得到修复,只要关税政策不出现超预期波动,市场大概率延续中枢上行的格局。

中泰策略徐驰团队指出,“预期管理”是本次“反内卷”政策的主要手段,大宗商品或难以复制2016年供给侧改革牛市。结合两次会议精神,可预计中期目标或是通过政策协调构建国家级行业龙头与协会体系,强化中央对各地去产能和控价的监管。

且从产能角度看,目前煤炭、钢铁等传统周期性行业的“落后产能”已基本出清完毕,加之上市公司并购重组/央国企整合也基本完毕,行业集中度显著提升。在此背景下,通过行政手段进一步出清产能的空间已极为有限。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎