【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

A股三大指数今日集体上涨,截至收盘,沪指涨0.01%,深成指涨0.61%,创业板指涨0.8%,北证50指数涨0.9%。全市场成交额17366亿元,较上日放量2215亿元。板块题材上,稀土永磁、大金融、有色金属、CRO概念股领涨。

今日分享铜与液冷板块的研报观点。

1、需求上行趋势稳+供给扩张难度大,铜价长周期易涨难跌,美加征50%关税或带来配置良机

2025年7月8日,美国商务部长卢特尼克宣布特朗普将对铜加征50%的关税,7月下旬或者8月1日正式加征50%关税后,消失的出口需求+铜7-8月传统淡季,非美地区供需紧张的格局或逆转,判断短期LME/SHFE铜价或回调、但幅度有限。从总供需情况来看,坚定看好铜价上行趋势,本次回调或是配置良机。

1)2025H1关税未落地前的“抢运”驱动铜价上涨,加征50%关税,铜价或迎来回调

2025年2月25日,美国总统特朗普签署行政令,启动对铜进口威胁美国国家安全和经济稳定的调查,即“铜232调查”。叠加特朗普对等关税预告,市场预期关税落地后美国本土将出现铜供不应求的局面(美铜对外依存度超40%),CMX铜价启动上涨。

跨市场套利机会出现导致大量非美铜向美国抢运,带动LME/SHFE铜价上涨。

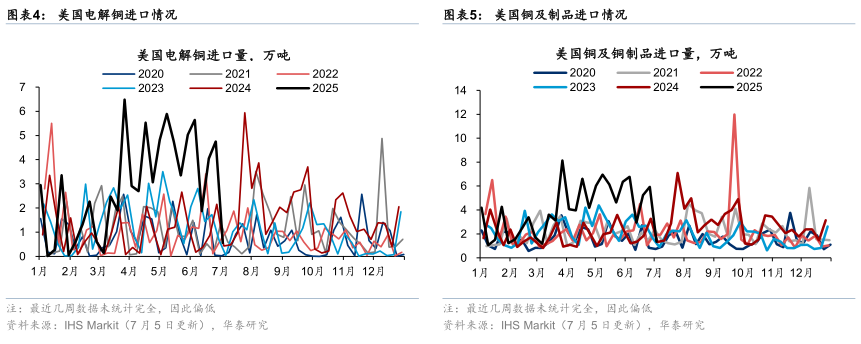

截至7月3日,美国电解铜进口量已达77万吨,超过2024年全年的进口量(70万吨)。

2025年7月8日,美国商务部长卢特尼克宣布特朗普将对铜加征50%的关税,政策预计于7月下旬或者8月1日实施,随后CMX铜价大幅上涨超过15%,CMX/LME价差扩大至25%以上。

鉴于距离铜关税实施仅(不足)20天,几乎仅够在途铜到达美国,判断“抢运”行情基本结束。

7月下旬或者8月1日正式加征50%关税后,消失的出口需求+铜7-8月传统淡季,非美地区供需紧张的格局或逆转,LME/SHFE铜价或回调。

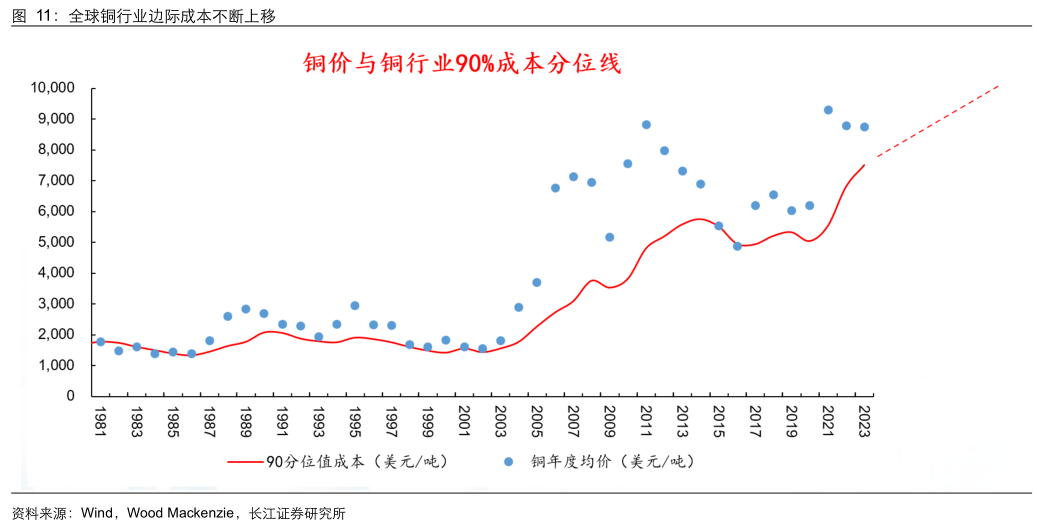

2)铜价回调幅度有限,工业金属中,铜价长期趋势更好

2025H1电解铜抢运量相当于美国2025年1年进口量,而美国冶炼厂建设、铜矿开发周期较长,2026年美国可能开始出现铜短缺格局,有望迫使美国进口窗口再次打开。

从工业金属角度,铜也是基本面最好的,铜价走势易涨难跌。

单纯产业维度,对比铜和其他工业金属:

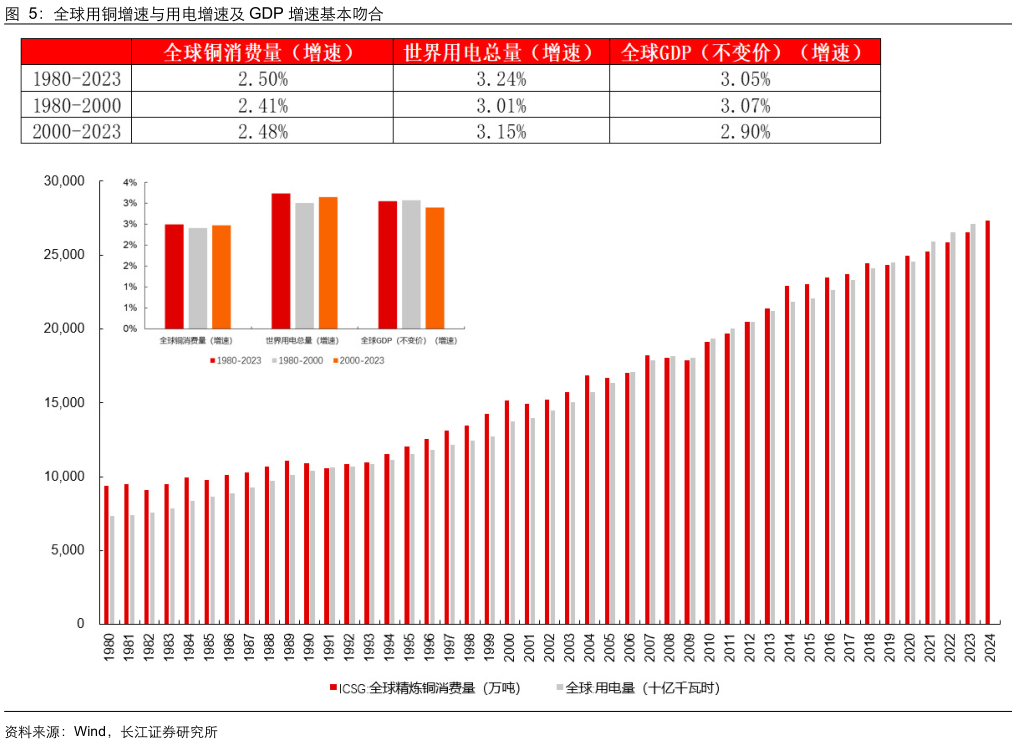

①需求端,铜需求上行趋势最稳。

体量,钢>铜>铝>锌>铅,1980~2022需求增速铝>铜>钢>锌>铅,增长稳定性铜>锌>铝>钢>铅,金属内在属性不同衍生出长周期需求差异。

铜的底层逻辑是电,是目前技术条件下最主流导电材料,在替代品出现之前,只要全球用电总量增加,用铜总量就会伴随增长,而全球电气化深入发展是显而易见趋势,这是铜区别于其他工业金属需求稳定向上的最核心原因。

作为对比,钢核心属性是结构支撑材料(地产基建)、锌核心属性是耐蚀材料(镀锌,建筑端)、铅核心属性是电池材料(铅酸电池),或受建筑端影响,或依附单一行业,拉长看需求脉冲性明显而稳定性不足。

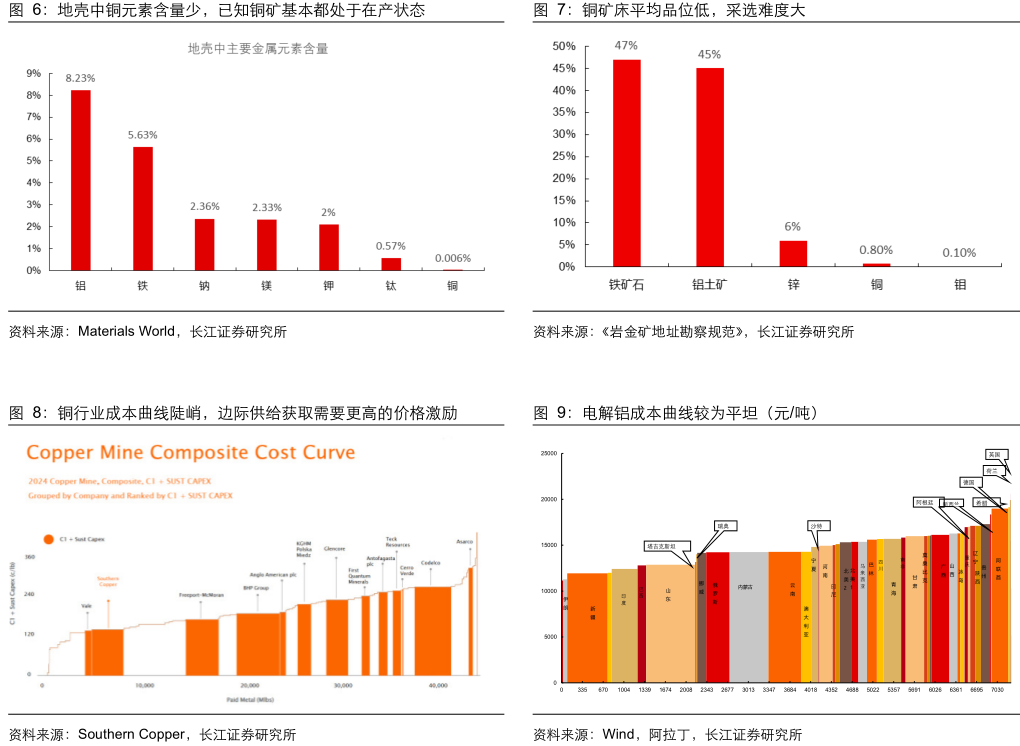

②供给端,铜供给对需求响应最弱。

储量,铜资源相对匮乏,仅约为铁矿石和铝土矿储量的几十分之一(铁、铝、铜储量分别为850、300、8.9亿吨);

品位,铜铝铅锌平均品位分别为0.8%、45%、6%、6%,铜获取难度最大;

离散度,工业金属中铜矿山离散度最高,有限资源储量散落在1375座铜矿山中(铝土矿248座),铜成本曲线相较其他品种更为陡峭,另外当前已知

铜矿山基本都处在产状态,

新矿山可研+建设周期往往超过5年,供给难以及时响应需求变动,在需求持续增长背景下,铜价走势易涨难跌。

3)看好铜价上行趋势,本次回调或是配置良机

供给端,生产扰动多、资源稀缺、对价格反应滞后导致铜矿供给约束性较强。需求端,新能源、AI等驱动不断,铜需求景气度较高。

中长期铜供需格局趋好是大概率事件,坚定看好铜景气度向上。

若铜价重新进入上行周期,看好紫金矿业、洛阳钼业、西部矿业等质地较优的铜矿公司。

2、英伟达液冷合作伙伴23年以来涨逾800%,液冷将从“可选”迈入“必选”,相关核心部件需求进一步爆发

7月3日,戴尔向CoreWeave交付首批NvidiaGB300NVL72机架规模解决方案,标志着英伟达最新高端GPU开始正式商用落地。

国盛证券指出,随着算力和功耗的持续上升,液冷将从辅助方案转为数据中心的必选配备。再往后看,不仅服务器端,网络侧设备(如光模块、交换机芯片)也可以使用液冷技术,液冷市场空间体量庞大。

1)从时间线看预期差:过去两年的热度是预期,真正的落地从现在开始

自2023年AI热潮兴起以来,市场对液冷从“0到1”爆发的预期持续高涨,英伟达液冷合作伙伴Vertiv股价自2023年以来涨逾800%,反映出液冷将从“可选”迈入“必选”的预期。

但主流高功耗芯片的延迟出货,也导致了液冷落地节奏的延迟,英伟达首款Blackwell架构GPU在大规模生产上遇到瓶颈,导致部分新品出货时间推后,部分国产算力芯片由于量产计划延后,截至目前出货量也相对有限,因此液冷的热度更多停留在预期层面,直到GB300系统交付,该系统集成72颗NVIDIABlackwellUltraGPU和36颗基于Arm架构的GraceCPU,全都采用了液冷散热设计,意味着液冷技术进入产业化和量产应用的关键期。

2)从护城河看预期差:液冷系统真正“硬科技”门槛高,远非换个冷板那么简单

此前市场普遍担忧液冷行业缺乏竞争门槛和护城河,但实际上液冷系统涉及复杂的热管理仿真、流体力学设计、材料匹配与高可靠性的制造工艺。

比如,冷板设计需定制配合GPU的封装与热源排布,CDU需要支持高温差调控与冗余控制,UQD需适应高频插拔与零泄漏运行。

液冷是“系统”而非“零部件”,涉及对系统运行能力、交付能力、工程经验的全面考验,整个系统设计与制造都需较长周期的协同研发。

3)从商业模式看预期差:是delay还是机会?国内厂商或有望出海

液冷系统的核心部件主要包括冷板、Manifold、CDU、UQD、冷却介质等,液冷系统中任何一个零件出问题都可能导致整台服务器报废或关机修整,例如,GB200液冷机柜在延迟出货期间,就曾有冷却液快接头(UDQ)泄露事件。

在供应链中,NVIDIA等芯片厂商提供参考设计方案,但各CSP或服务器OEM会自主确定具体供应商,此前液冷市场基本被欧美和台系厂商垄断,但随着GB300乃至更高功耗服务器的出货,相关核心部件的需求会进一步爆发,部件短缺有望催生新机会,国内供应商在服务器delay期间有望凭借自身优质产品力增大出海机会。

研报来源:

1、长江证券,王鹤涛,S0490512070002,工业金属中,为何铜价长期趋势更好?2025年7月9日

2、国盛证券,宋嘉吉,S0680519010002,通信行业点评:液冷转折点,三大预期差,产业落地刚起步。2025年07月07日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎