【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

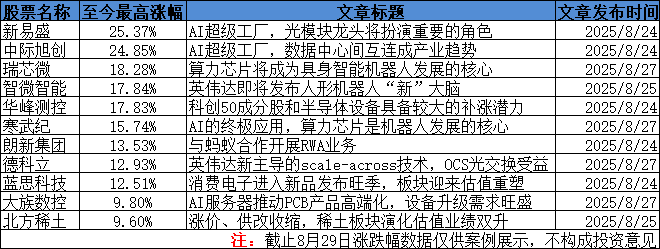

截止周五收盘,上证指数收于3857点,涨幅0.37%。沪深京三市全天成交额28302亿元,锂电池、白酒、保险、创新药、军工装备板块涨幅居前。回看整个8月指数累计涨幅7.97%,光模块、半导体芯片、AI电源、液冷、消费电子等大科技方向,月内持续走强。

本周初我们梳理的消费电子分支与PCB设备环节相关行业与公司表现亮眼。研报内容分享如下:

1、消费电子进入新品发布旺季,板块有望迎来估值重塑

国盛证券指出,消费电子板块中长期成长逻辑依然稳固,AI创新产业趋势明确,端侧AI落地有望加速手机等终端换机周期,并将驱动对硬件的升级,看好板块修复弹性。

国内供应链具备强研发能力、强工程师红利、基本面稳固消费电子板块龙头公司,有望深度受益于AI终端创新浪潮,看好其把握硬件升级带来的结构性增长机遇。

1)消费电子进入新品发布旺季,板块有望迎来估值重塑

Q3为消费电子的传统旺季,各大终端将密集发布AI手机、AR眼镜等新品,板块进入量产高峰,产业链稼动率将迅速提升。

2025年8月12日,中美发布《斯德哥尔摩经贸会谈联合声明》,美方承诺继续调整对中国商品(包括香港特别行政区和澳门特别行政区商品)加征关税的措施,继续暂停实施24%的对等关税90天。

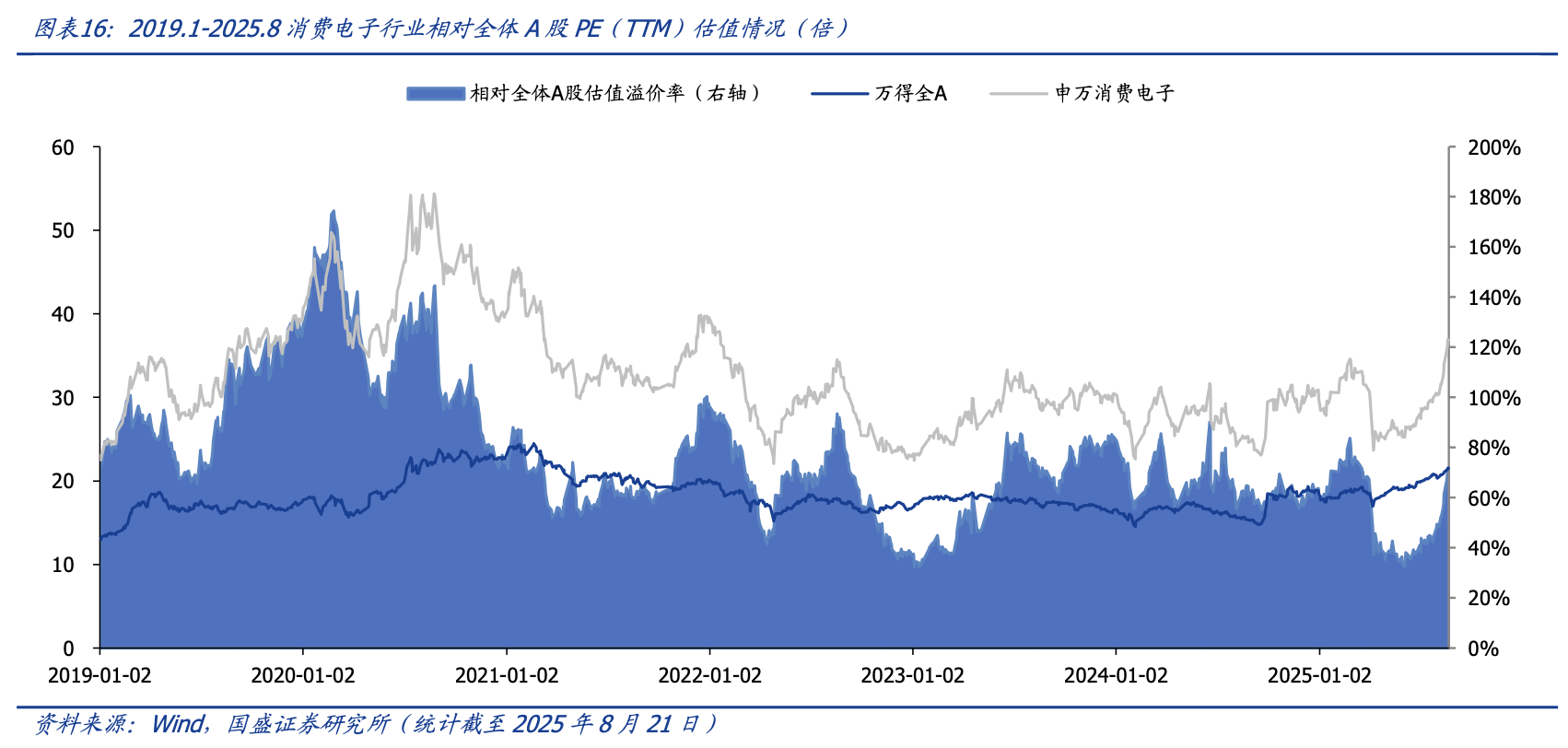

截至2025年8月21日,申万消费电子板块PE(TTM)为36.9倍,较2025年4月7日回升46.9%,相对全体A股的估值溢价率为71.2%。关税引发的市场情绪已经反映到股价中,市场之前担心的短期风险点落地,有助于板块估值重塑。

2)苹果业绩大超预期,AI投资大幅增加

苹果FY25Q3创下营收新高,达到940.4亿美元,同比增长10%。分业务来看,iPhone、Mac和服务部门均实现了两位数增长,iPhone收入达445.8亿美元,同比增长13%;Mac收入为80.5亿美元,同比增长15%;分地区来看,苹果在大中华区收入为153.7亿美元,同比增长4%,实现反弹,全球所有地区市场也都实现了增长。

苹果正大幅增加AI方面的投资,在2025年2月,苹果就表示将在未来四年内在美国投资5000亿美元,包括将在德州建造一家工厂,为其数据中心生产服务器,为AppleIntelligence应用程序提供支持;到2025年8月,苹果宣布将额外投资1000亿美元,至此苹果承诺的投资总额达到6000亿美元。截至2025年第三财季电话会,苹果于今年已收购约7家公司,并将继续通过并购加速产品路线图。

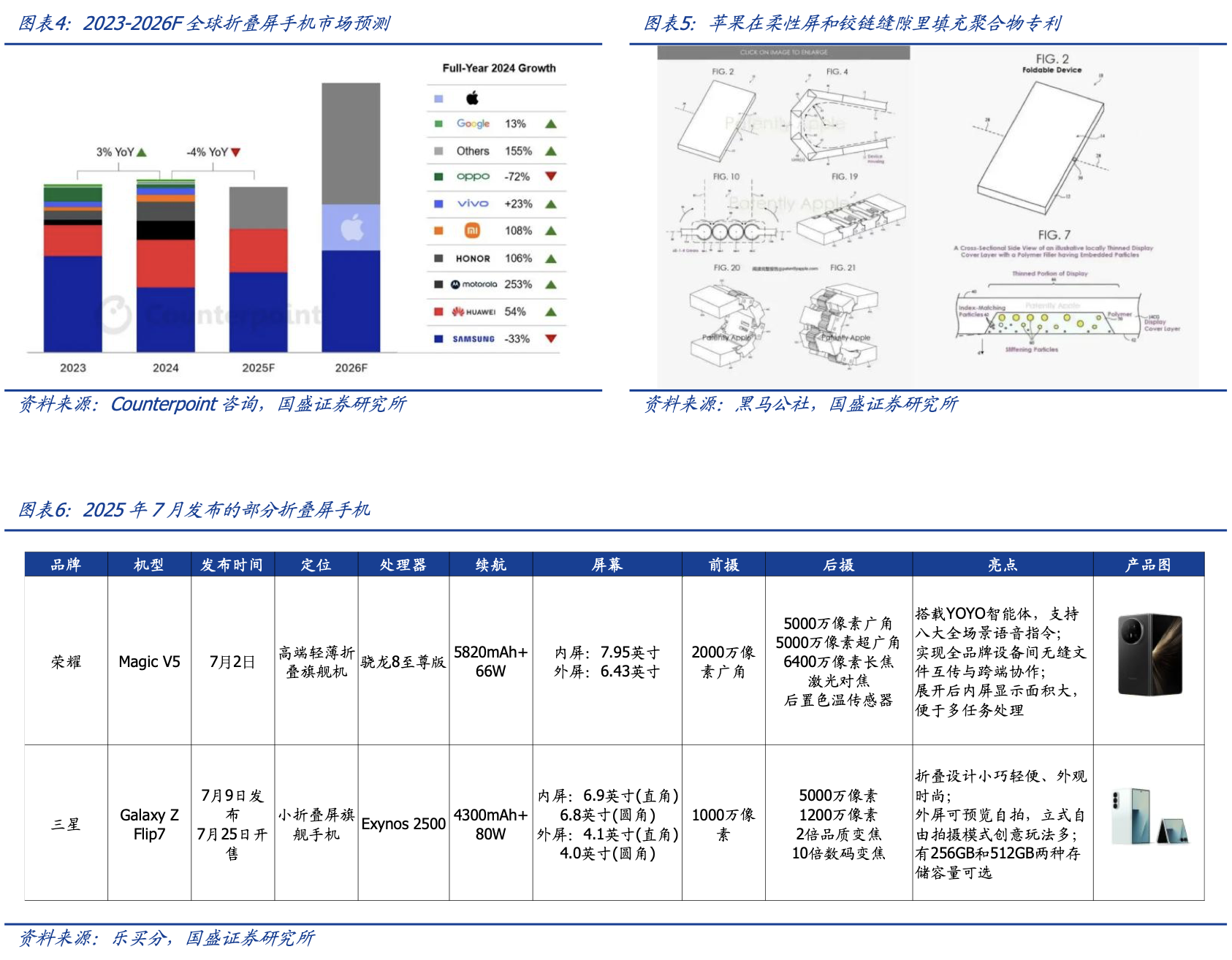

在今年6月的WWDC25上,苹果系统迎来全新液态玻璃设计,此外AppleIntelligence将向所有App开放权限,并在实时翻译、视觉智能等功能上实现升级。苹果秋季新品发布会召开在即,新品iPhone有望在摄像、散热、外观等方面迎来重大升级,苹果也计划入局折叠屏手机,根据苹果的折叠机专利,将配合“动态张力系统”与填充聚合物工艺,有望把折痕问题降到最低。

3)Meta首款AR眼镜发布在即,AI眼镜逐步迈向AR

Meta首款面向消费市场的AR眼镜Celeste有望于今年9月MetaConnect大会正式发布,其核心亮点之一是独特的单目全彩显示屏,采用Lcos+全彩反射光波导,位于右镜片右下角区域,可显示时间、天气、通知、导航翻译、照片预览及MetaAI文本回复。产品将采用反射光波导技术,区别于市面上广泛应用的表面浮雕衍射光波导方案,Meta实现了全彩色显示,MetaCeleste的光波导技术预期由以色列Lumus公司提供授权,制造环节则交由肖特工厂完成。

相关标的:

【AI手机&折叠屏】

整机:立讯精密;

外观件&UTG:蓝思科技;

摄像头:舜宇光学、高伟电子;结构件&功能件:领益智造、奥海科技、精研科技、统联精密、宜安科技、长盈精密、春秋电子、莱宝高科等;

散热:领益智造、中石科技、飞荣达、思泉新材等;电池:珠海冠宇、欣旺达等;智能手机终端品牌:小米集团、传音控股、中兴通讯等。

【MRAR】水晶光电、歌尔股份、豪威集团、舜宇光学、蓝特光学、康耐特光学、华勤技术、龙旗科技、欧菲光、丘钛科技、佳禾智能、创维数字、亿道信息等。

【消费类芯片】豪威集团、恒玄科技、乐鑫科技、泰凌微、中科蓝讯、晶晨股份、瑞芯微、全志科技、炬芯科技等。

2、AI服务器推动PCB产品高端化,设备新增及升级需求旺盛

事件一:8月22日,景旺电子公告称,拟使用自有资金或自筹资金人民币50亿元对景旺电子珠海金湾基地进行扩产投资。扩产投资项目主要用于现有工厂的技术改造升级及产能提升、新工厂的建设,提升高阶HDI、HLC、SLP的产能和技术能力,满足AI算力、高速网络通讯、汽车智驾、AI端侧应用等领域客户的需求。

事件二:8月19日,鹏鼎控股公告称,公司在当日召开的董事会上,审议通过了在淮安园区投资合计80亿元建设淮安产业园,并同步投资建设SLP、高阶HDI及HLC等产品产能,扩充软板产能,为AI应用市场提供全方位PCB解决方案。

中信建投指出,PCB行业呈现重回上行期、产品高端化、东南亚建厂等特点,产量的增加及工艺的变化有望持续拉动PCB设备的更新和升级需求。钻孔、曝光、电镀、检测为PCB生产中的核心环节,直接决定了电路板的互联密度、信号完整性和生产良率。AI驱动行业向更高层数、更精细布线和更高可靠性方向发展,对加工工艺提出更高的要求,各环节均有显著变化。

1)PCB行业呈现重回上行期、高端化、东南亚建厂等特点,有望为设备带来旺盛需求

①全球PCB行业迎来新一轮上行周期。

2024年,受益于AI推动的交换机、服务器等算力基建爆发式增长,智能手机、PC的新一轮AI创新周期,以及汽车电动化/智能化落地带来的量价齐升,HDI、层数较高的多层板等高端品需求快速增长,PCB行业景气度持续上行,根据Prismark数据,2024年全球PCB产值恢复增长,产值达到735.65亿美元,同比增长5.8%。

②AI服务器推动PCB产品高端化。

根据Prismark数据,2024年,在AI服务器和高速网络的强劲驱动下,18层板及以上高多层板、HDI板产值分别同比增长40.3%和18.8%,领跑其他PCB细分产品。未来五年,在高速网络、人工智能、服务器/数据储存、汽车电子(EV和ADAS)、卫星通讯等下游行业需求增长驱动下,高多层板、HDI板、封装基板需求将持续增长,其中18层及以上PCB板、HDI板、封装基板领域表现将领先于行业整体,预期2029年市场规模分别为50.20亿美元、170.37亿美元、179.85亿美元,2024-2029年复合增长率分别为15.7%、6.4%、7.4%。

③东南亚建厂成PCB行业新趋势。

随着“中国+N”模式的持续发展,以越南、泰国、印尼为代表的东南亚国家成为本轮产业转移的最主要受益者,国内外PCB厂商普遍加大对东南亚的投资、产能扩张力度。根据Prismark报告,预计到2025年,2022年全球排名前100位的PCB供应商中有超过四分之一的厂商可能在越南或泰国设有生产基地。

2)PCB设备新增及升级需求旺盛,钻孔、曝光、电镀、检测等环节均有显著变化

钻孔、曝光、电镀、检测为PCB设备核心环节。PCB设备中,钻孔、镭钻、内层图形、外层图形、电镀、检测设备的价值量占比分别为15%、5%、6%、19%、19%、5%,为价值量及壁垒俱高的环节,直接决定了电路板的互联密度、信号完整性和生产良率。

AI驱动行业向更高层数、更精细布线和更高可靠性方向发展,对加工工艺提出更高的要求,而新工艺有望持续拉动PCB设备的更新和升级需求。

在钻孔环节,电路板不仅需要处理传统通孔,还要集成盲孔、埋孔、背钻孔以及高密度层间互连孔等多种导通结构,以满足高速信号传输和紧凑布局的需求;

在曝光环节,中高端PCB产品曝光精度要求明显提升;

在电镀环节,更微小、密度更高的孔,对电镀的均匀性等带来挑战。

研报来源:

1、国盛证券,郑震湘,S0680524120005,电子行业专题研究:消费电子进入新品发布旺季,板块估值重塑可期。2025年08月24日

2、中信建投,许光坦,S1440523060002,专用设备行业:AI PCB有望持续拉动PCB设备的更新和升级需求。2025年08月27日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎