【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

中泰证券研报指出,2026年核心锂电材料供需将整体改善但走势分化,六氟磷酸锂与隔膜供需格局明确改善(后者价格拐点逐步明确);磷酸铁锂、磷酸铁及锂电级PVDF等则处于底部温和修复期;而上游磷矿预计整体景气延续,并可能存在结构性涨价机会。

1)六氟磷酸锂和隔膜行业,供给紧平衡驱动价格上行

受储能需求激增、供给优化、行业低库存及关键原料碳酸锂成本上升等多重因素驱动,六氟磷酸锂价格迎来快速上涨。自2025年9月以来,六氟磷酸锂价格持续走高,目前散单报价已突破17万元/吨,累计涨幅达206%,行业确认走出底部区间。

预计2026年行业高开工率下的有效供给为36.1万吨,市场将延续紧平衡态势,支撑价格高位维持。

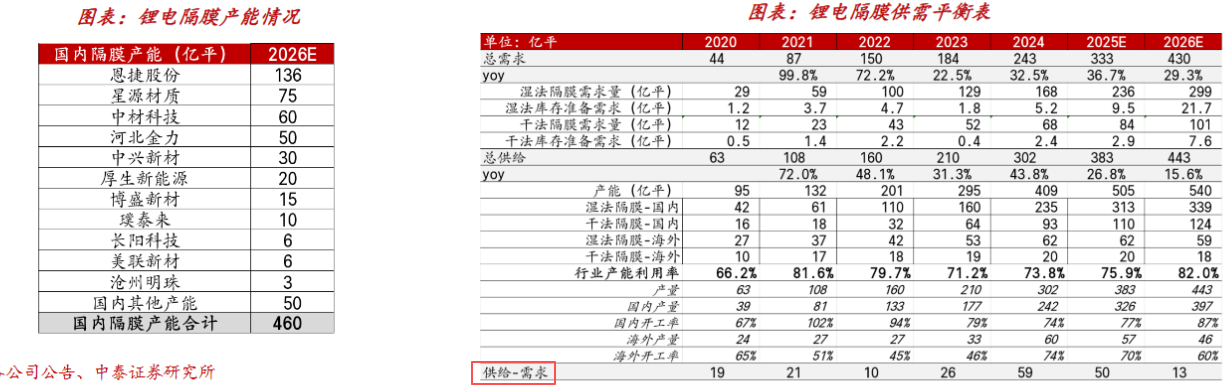

锂电隔膜方面,经历深度价格战后,行业扩产已显著谨慎。预计2026年需求增速(约29%)将显著高于供给增速(约16%),供需关系由宽松转向紧平衡。

当前价格处于历史低位且已初步回升,头部厂商订单饱满,为价格进入上行通道提供支撑。若价格成功提涨20%-30%,隔膜行业盈利将显著修复。

2)VC(碳酸亚乙烯酯)价格具备较高弹性

其特殊的商品属性使其价格仍具备较高弹性。预计2026年VC行业需求约为9.6万吨,供给约为10.3万吨,对应开工率预计超过70%。

虽然名义产能略显宽松,但供给端存在明显刚性约束——环保与安全审批严格,有效产能释放缓慢;同时需求端对价格相对不敏感,且作为提升电池寿命与安全性的关键添加剂,目前仍缺乏成熟替代方案。

因此,若存在超预期的需求增长或临时的供给扰动,均可能快速推动价格上涨。

3)磷酸铁锂、磷酸铁、锂电级PVDF等开工率提升,价格有望底部温和回升

磷酸铁锂和磷酸铁方面,11月以来正极材料行业开工率回升至80%以上,在连续两年亏损之下,需求回暖驱动正极企业涨价意愿显著增强;同时,硫磺涨价传导至湿法磷酸、工业级磷酸一铵等正极材料核心原料,成本端支撑力度同步加大。需求改善叠加成本支撑,产业链有望迎来价格和盈利修复。

PVDF方面,预计2026年将呈现总量宽松、结构趋紧格局。虽说名义产能充裕,但高端锂电级产品受认证壁垒和R142b原料管控影响,有效供给偏紧。在需求增长(预计同比+25%)和成本支撑下,预计行业价格中枢将温和上移,高端产品可能结构性涨价。

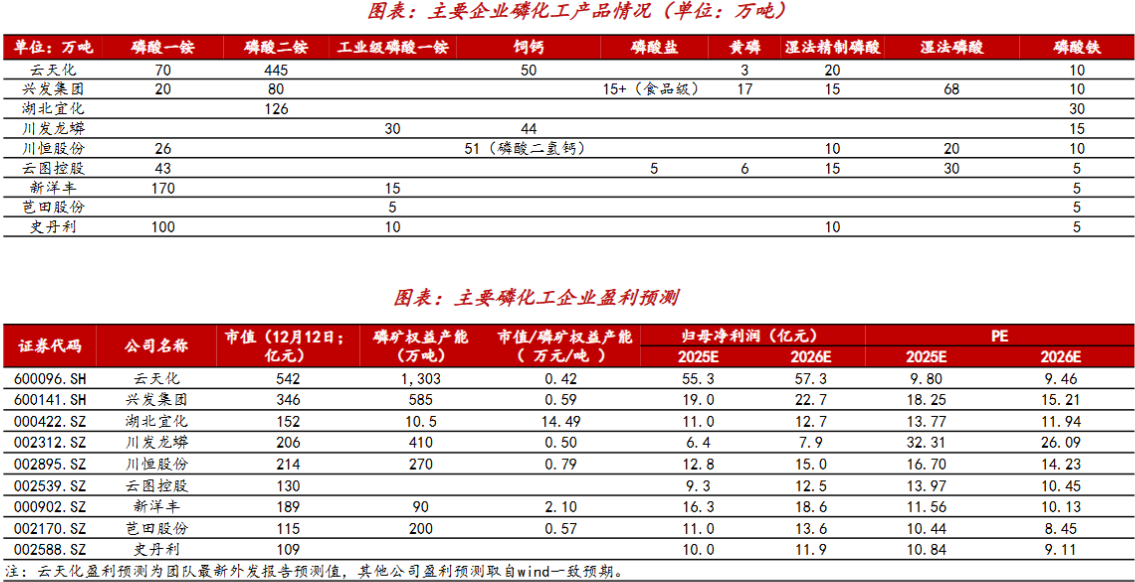

4)磷矿景气度有望延续,不排除新能源用磷矿的结构性涨价

需求端,传统农业需求构成刚性基本盘,新能源电池、储能领域打开第二成长曲线。

据测算,2026年磷酸铁锂将带动磷矿石近340万吨需求增量,占比提升至12%。供给端受环保趋严、审批收紧、开采难度加大等因素制约,新增产能落地滞后,预计2025-2026年磷矿供需维持紧平衡,当前磷矿均价已连续两年稳定在900元/吨以上,高景气具备支撑。

同时新能源领域偏好高品位磷矿,供给受限下优质资源稀缺性凸显,下游需求持续放量下,新能源用磷矿不排除走出结构性涨价行情。

关注天赐材料、天际股份、华盛锂电、海科新源、孚日股份、恩捷股份、星源材质、佛塑科技、云天化、兴发集团等锂电材料产业链公司。

研报来源:中泰证券,孙颖,S0740519070002,储能需求高增,锂电材料迎供需改善与盈利修复共振。2026年1月9日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎