【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

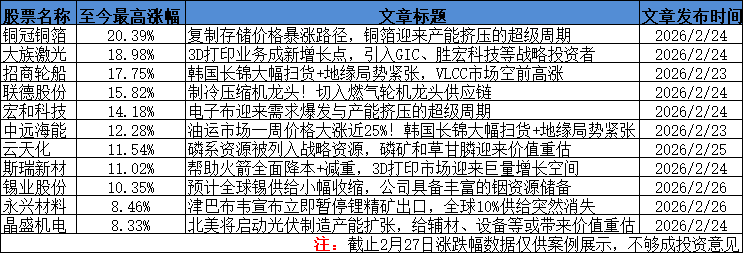

截止2月27日收盘,上证指数涨0.39%,深成指跌0.06%,创业板指跌1.04%,北证50指数跌0.5%,沪深京三市成交额25055亿元,较上日缩量512亿元,三市超3200只个股上涨。小金属、华为概念、培育钻石、煤炭等方向领涨两市。

本周覆盖的GTC技术前瞻、3D打印、磷矿等方向周内涨幅较好。现将GTC前瞻、3D打印行业观点分享如下:

1、从技术层面深度前瞻GTC大会,M9材料和CPO将迎来确定性大放量

东吴证券纯粹从技术底层出发,前瞻GTC2026大会,系统剖析了SerDes迭代面临的速率瓶颈与功耗约束。认为PCB材料向M9等级升级、光电共封装及"光入柜内"的确定性技术趋势,看好M9材料产业链投资机遇,以及CPO、光入柜内所对应的光芯片、光器件等领域的投资机遇。

1)SerDes代际跃迁,驱动算力互联介质升级

算力芯片的互联带宽已成为衡量其性能的核心指标,而SerDes(高速串行解串器)作为高速IO端口的核心技术组件,其速率迭代直接决定了芯片互联带宽的上限。

以英伟达为例,NVLinkSerDes已从Ampere架构的56Gbps演进至Blackwell架构的224Gbps,支撑单芯片互联带宽实现代际跨越。

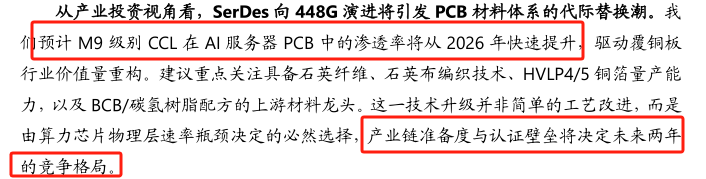

从速率瓶颈看,224G以上信号高频衰减剧增,驱动PCB覆铜板向M9级别升级;

从功耗瓶颈看,SerDes功耗占比随速率攀升,光互联亟需通过光电近封装、共封装技术缩短与交换芯片的物理距离,以替代传统可插拔方案,实现能效跃升。

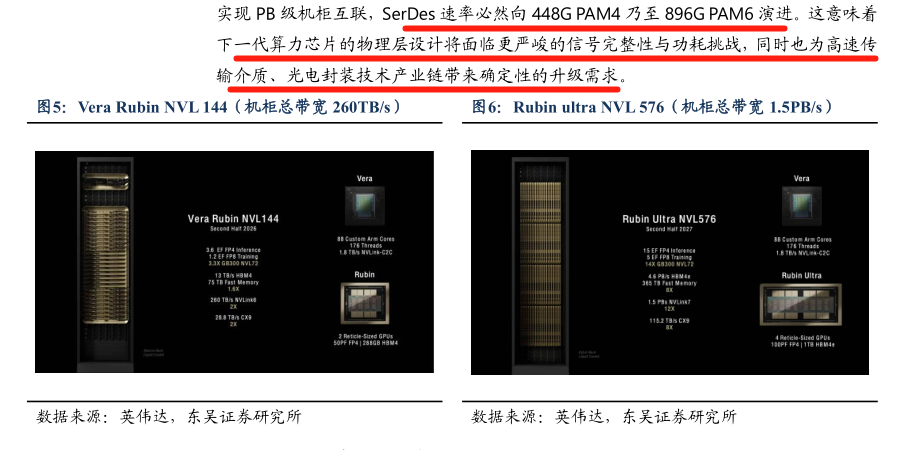

2)RubinUltra机柜有望推动M9材料与NPO光引擎迎确定性增长

RubinUltra机柜以144颗GPU(单颗10.8TB/s双向带宽)构建出了1.5PB/sPB级Scale-up网络,并采用4-Canister双层架构进行Scaleup组网。

第一层通过正交背板实现Canister内部无阻塞交换,考虑到224GSerDes对信号完整性的严苛要求,正交背板必须采用M9级超低损耗CCL材料;

第二层采用3:1收敛设计组网,通过72颗NVSwitch与648颗3.2TNPO光引擎完成跨Canister光互连,GPU与光引擎配比高达1:4.5。

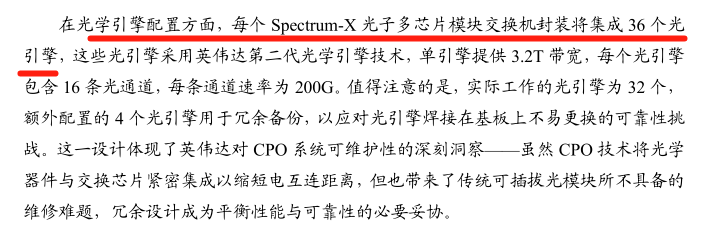

3)CPO交换机规模放量在即,核心供应商迎增长机遇

英伟达QuantumX3450作为全球首款量产CPO交换机,以115.2T带宽与可拆卸光引擎设计树立技术标杆;SpectrumX平台(6810/6800)更以102.4T-409.6T梯度化带宽覆盖以太网生态。

CPO交换机规模化放量在即,光引擎、外部激光源、光纤连接单元等核心零部件需求将迎来爆发式增长,具备供应链卡位优势的国内龙头厂商有望率先受益,建议重点关注相关供应商投资机遇。

4)核心公司

M9PCB产业链:菲利华、东材科技、生益科技、胜宏科技、沪电股份、深南电路、东山精密等。

CPO产业链:致尚科技、长光华芯、源杰科技、仕佳光子、太辰光、炬光科技、罗博特科等。

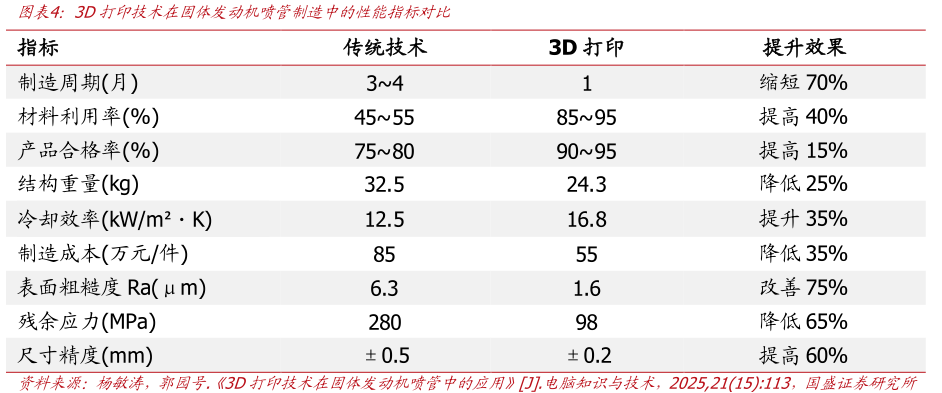

2、帮助可复用火箭全面降本+减重,还是未来“太空工厂”核心技术环节,3D打印市场有望迎来巨量增长空间

国盛证券指出,3D打印已成为可回收火箭研发中不可或缺的基础工艺,能够显著实现减重+降本,同时长远来看太空中的3D打印有望实现“地外工厂”

的梦想。

3D打印的普及,正将产业链价值向上游的特种金属粉末、高端打印设备、智能控制软件,以及下游的打印服务和后处理环节转移。一个围绕航天增材制造的新兴千亿级市场生态正在形成。

1)3D直击成本核心,从“心脏”到“骨骼”

动力系统““主攻区”:发动机是首要战场。其内部像““蜂巢”般的喷注器、布满““毛细血管”的推力室、高速旋转的涡轮泵,这些传统工艺的““噩梦”,恰恰是3D打印展现一体化制造优势的舞台,能直接提升燃烧效率和可靠性。

箭体结构““减重区”:利用3D打印,可以将多个支架、支座、连接框等结构件融合设计成一个整体,像鸟类骨骼一样,在受力关键处增厚,非承力处掏空,实现极致的轻量化,为火箭节省每一克不必要的重量。

未来愿景“拓展区”:长远来看,太空中的3D打印有望实现“地外工厂”的梦想,利用月球土壤等原位资源,在太空或月球表面直接制造设备,从根本上解决地球发射的运力与成本瓶颈,这也代表了航天制造的终极未来形态。

2)产业链价值重构,千亿市场空间打开

降本““刚需”的直接兑现:在火箭制造成本的技术控制中,3D打印通过减少零件数量、简化装配环节、从传统加工的低利用率提升到85%以上,能对发动机成本进行“外科手术式”的削减。

巨型星座催生的“发射海啸”:我国已规划了GW(1.3万颗)、千帆(1.5万颗)、鸿鹄三号(1万颗)等总计约3.8万颗卫星的宏伟星座计划,随着我国超大规模低轨星座计划进入部署期,未来十年将产生前所未有的火箭发射需求。这种“批量化、高频次”的发射模式,与3D打印“快速、柔性”的生产特性高度契合,将催生对3D打印产品与服务的巨量需求。

产业链的““价值迁移”:3D打印的普及,正将产业链价值向上游的特种金属粉末、高端打印设备、智能控制软件,以及下游的打印服务和后处理环节转移。一个围绕航天增材制造的新兴千亿级市场生态正在形成。

3)围绕3D打印在商业航天中的应用价值链,关注四类企业

①技术引领者:设备与全方案龙头

铂力特:构建了较为完整的金属3D打印产业生态链,整体实力在国内外金属增材制造领域处于领先地位。

华曙高科:公司专已形成系列自主SLS高分子粉末材料产品及匹配SLM与SLS设备多样化应用的工艺体系,在大尺寸、多激光、连续增材制造以及高性能粉末材料等增材制造研发应用方向上,走在国际前列。

②核心材料商:特种粉末“卖水人”

有研粉材:公司主要产品包括铜基金属粉体材料、3D打印金属粉体材料、电子浆料等,主要用于超硬工具、微电子封装组装、3D打印等领域,其终端产品广泛应用于航空、航天、国防等诸多领域。

斯瑞新材:公司研发的耐高温铜合金材料,已通过下游不同客户验证并用于实际的火箭发射,公司正积极扩大产业化规模。

③应用拓展者:从部件到服务的实践者

西部材料:公司凭借钛合金中厚板、宽幅钛合金薄板等产品成为我国航空航天、海洋工程等领域板材核心供应商之一。

应流股份:高温合金产品及精密铸钢件产品、核电及其他中大型铸钢件产品、新型材料与装备等,主要应用在航空航天、燃气轮机、核能核电等高端装备领域。

派克新材:公司是国内少数几家可为飞机及航空发动机、航天运载火箭及卫星、燃气轮机等高端装备提供配套特种合金精密环形锻件产品和精密模锻件产品的企业之一,公司已进入中国航发集团、航天科技集团、航天科工集团、航空工业集团等国内外各领域龙头企业的供应链体系。

④上游国产激光器整机设备自主化龙头

锐科激光:持续深耕光纤激光器行业,不断向激光安防、高端制造、激光医疗、激光消费等领域拓展,已创造了全球四个第一:全球销售应用第一、十万级机型亮度第一、激光器性价比第一、切割板厚和速度第一。

研报来源:

1、东吴证券,陈海进,S0600525020001,AI基建,光板铜电——GTC前瞻Serdes,RubinUltra&CPO交换机详解。2026年2月25日

2、国盛证券,花小伟,S0680526020001,3D打印—定义商业航天可回收火箭的“新制造范式”。2026年2月22日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎