本周各家券商策略观点依旧较为积极,科技主线是普遍看好的方向。

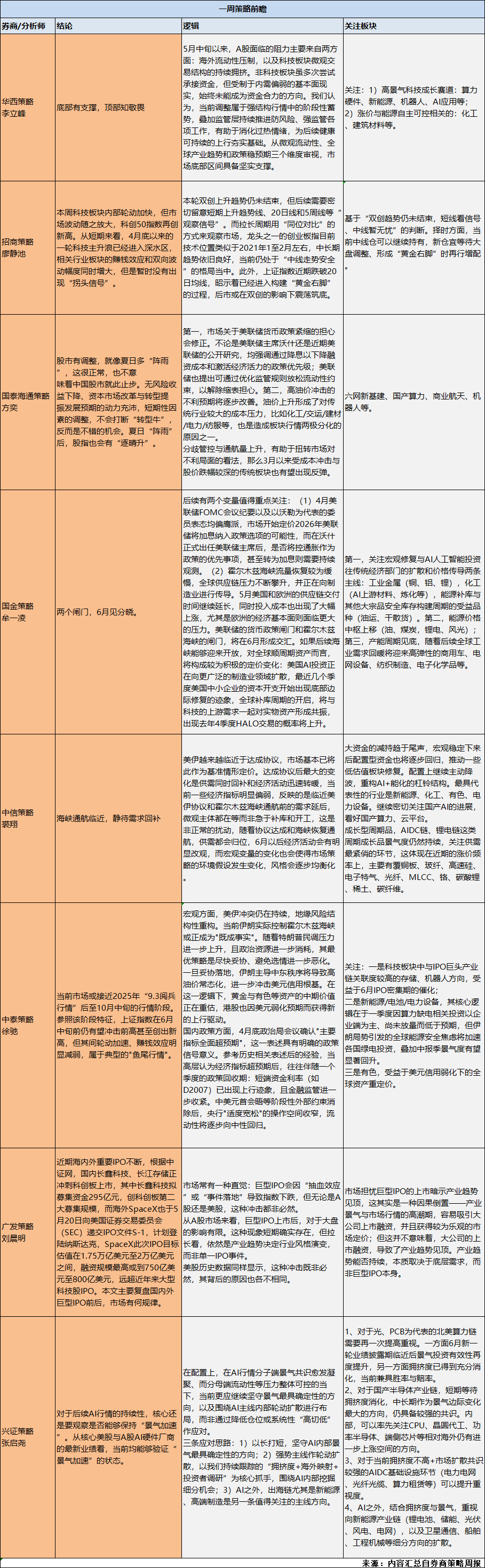

华西策略李立峰团队称,指数底部有支撑,顶部知敬畏。当前调整属于强结构行情中的阶段性蓄势,叠加监管层持续推进防风险、强监管各项工作,有助于消化过热情绪,为后续健康可持续的上行夯实基础。从微观流动性、全球产业趋势和政策稳预期三个维度审视,市场底部区间具备坚实支撑。

中信策略裘翔团队称,海峡通航临近,静待需求回补。美伊越来越临近于达成协议,市场基本已将此作为基准情形定价。达成协议后最大的变化是供需同时回补和经济活动迅速转暖,当前一些经济指标明显偏弱,反映的是临近美伊协议和霍尔木兹海峡通航前的需求延后,微观主体都在等而非急于补库和开工,这是非正常的扰动,随着协议达成和海峡恢复通航,供需都会归位,6月以后经济活动会有明显改观,而宏观变量的变化也会使得市场策略的环境假设发生变化,风格会逐步均衡化。

国金策略牟一凌团队称,后续有两个变量值得重点关注:一是,4月美联储FOMC会议纪要以及以沃勒为代表的委员表态均偏鹰派,市场开始定价2026年美联储将加息纳入政策选项的可能性,而在沃什正式出任美联储主席后,是否将控通胀作为政策的优先事项,甚至转为加息则需要持续观测。二是,霍尔木兹海峡流量恢复较为缓慢,全球供应链压力不断攀升,并正在向制造业进行传导。5月美国和欧洲的供应链交付时间继续延长,同时投入成本也出现了大幅上涨,尤其是欧洲的经济基本面则面临更大的压力。美联储的货币政策闸门和霍尔木兹海峡的闸门,将在6月形成交汇。

兴证策略张启尧团队称,对于后续AI行情的持续性,核心还是要观察是否能够保持“景气加速”。从核心美股与A股AI硬件厂商的最新业绩看,当前均能够验证“景气加速”的状态。依旧看好AI业绩确定性的方向,以及围绕AI内部挖掘细分机会,此外,出海链尤其是新能源、高端制造是另一条值得关注的主线方向。

更多券商策略观点如下:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎