【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

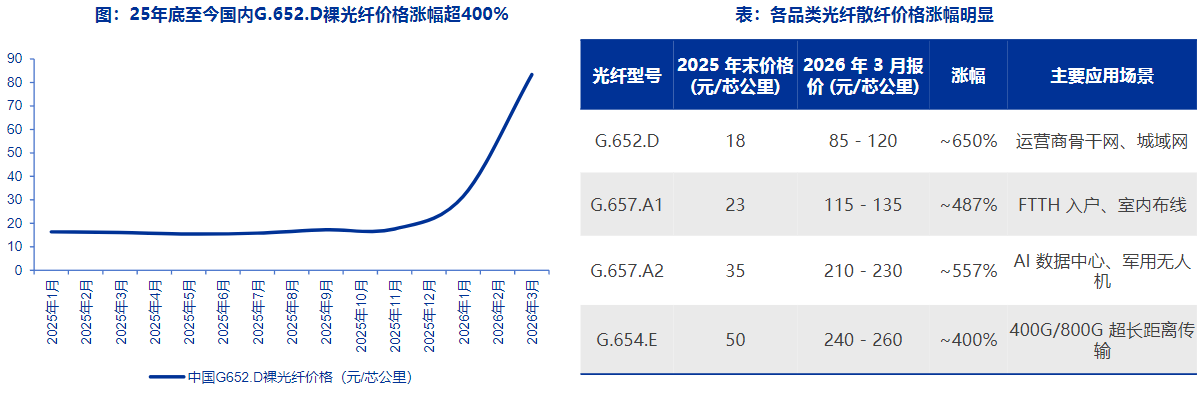

申万宏源指出,本轮光纤光缆行情区别于传统电信周期,是AI数据中心与无人机需求共振下,行业供需被结构性重塑的新周期。G.652.D裸纤价格从25年1月的约18元/芯公里涨至26年3月的83.4元,涨幅超400%。海外CSP已提前锁定2028年及更远期的产能,而光棒扩产周期长达2年。核心公司:长飞光纤、中天科技、康宁。

1)光纤价格全球共振上行,裸纤涨幅超400%

26年3月国内G.652.D裸纤价格升至83.4元/芯公里,较25年1月涨超400%,环比26年1月上涨165%。欧洲市场价格达7.94欧元/芯公里,环比涨136%;北美市场达10.5美元/芯公里,环比涨48%。

光纤价格已进入全球性、结构性涨价阶段,需求驱动由传统电信行业快速向AI基建、无人机等新兴需求迁移。

G.657.A2(主要用于AI数据中心、军用无人机)价格从35元涨至210-230元/芯公里,涨幅更高达557%;G.654.E(用于400G/800G超长距离传输)涨幅约400%。

2)海外CSP提前锁定产能,国内限价难以平衡供需

北美已进入光纤锁量保供阶段。康宁与Meta签署为期5年、总额最高60亿美元的光纤供应协议,锁定至2028年。藤仓中标美国国家级AI基础设施项目,签订200亿美元供应协议。普睿司曼26年前订单已满产。

海外CSP通过多年长协、预留专用产能、客户预付款与take-or-pay等机制,锁定至2026年甚至更长周期的光纤供给。

国内运营商侧,26年以来多地开启光缆采购,但由于限价不匹配市场价格,多数项目多次流标。预计运营商将被动接受价格中枢上移。

3)光棒供给刚性显著,扩产周期长达2年

光棒占光纤生产成本约70%,决定供给上限。光棒制备对气体流量、沉积温度(通常在2000度左右)、旋转速度等控制精度要求极高,是产业链壁垒最高环节。全球具备光棒生产Know-how和大规模制备能力的企业极少。

单条产线从建设到稳定量产通常需要18-24个月,扩产周期长达2年。

海外方面,藤仓将投入最多3000亿日元扩产,预计28年释放;HFCL(印度)投入58亿卢比建预制棒工厂,预计29年投产。国内原有产能满负荷运转,下半年部分复产产能或填补缺口,但难以匹配需求增速。

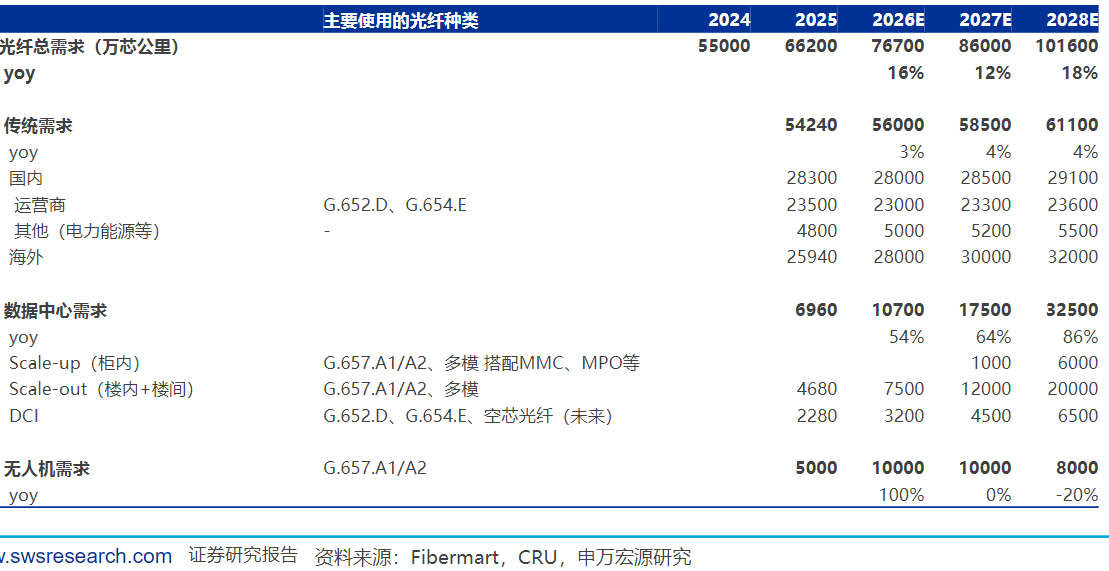

需求端,在AI+无人机的拉动下,供需缺口长期存在。特别是数据中心需求将是后续核心且稳定的增量,Scale-out 预计增速60-70%,DCI 预计增速35-45%,Scale-up参考康宁规划,28年有望大幅放量。

关注产业链核心公司:

长飞光纤:全球稀缺的同时自主掌握PCVD、OVD、VAD三种主流预制棒技术的企业,26Q1利润同比+226%。

中天科技:全球光电海缆巨头,在手订单充裕,26Q1利润同比+46%。

康宁:全球光纤光缆龙头,获Meta 60亿美元长单,光通信利润同比+93%。

研报来源:申万宏源,陈力扬,A0230526040002,AI驱动供需重构,行业迈入新周期,光纤光缆深度系列一。2026年5月26日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎