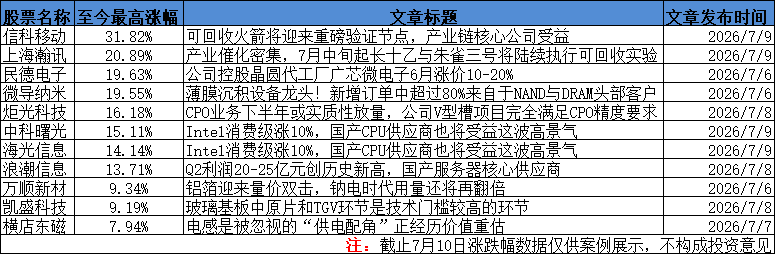

今日A股三大指数集体下跌,上证指数跌1%,深证成指跌2.29%,创业板指跌4.37%,北证50跌0.02%,科创50指数跌5.53%。全市场成交额34107亿元,较上日成交额放量4784亿元,全市场超3700只个股上涨。

周内分享的商业航天、AI分支等有所表现,行业逻辑再次分享如下:

1、可回收验证+火箭IPO双催化,核心部件厂商跟随发射密度提升迎来订单放量

华西证券研报指出,朱雀三号完成静态点火、长十乙首飞窗口锁定7月中旬,可回收火箭密集验证降本预期强烈——发射成本下行将直接打开低轨卫星星座组网空间,依次拉动卫星制造、地面终端及运营服务。蓝箭航天与中科宇航同步推进IPO,资本化窗口打开印证赛道认可度。具备可回收配套及卫星核心部件的厂商有望随发射密度提升迎来订单放量。

1)朱雀三号完成静态点火、长十乙首飞窗口锁定,可回收火箭进入密集验证窗口

6月29日,蓝箭航天朱雀三号遥二火箭在东风商业航天创新试验区顺利完成静态点火试验,发射前关键地面验证已全部完成。

长征十号乙首飞窗口锁定7月10日至13日,将在文昌商业航天发射场验证全球首创的"海上网系回收"技术。可回收火箭的核心价值在于大幅降低单次发射成本。国内可回收技术一旦投入工程应用,有望将发射成本拉低至相近区间,从而显著降低低轨卫星星座的组网门槛。

对于卫星产业链而言,发射成本是制约星座规模化部署的关键变量,成本的突破将直接带动卫星制造、地面设备、运营服务等环节的需求放量。

从产业链传导逻辑看,发射成本下降将依次拉动卫星制造、地面终端、运营服务三个环节。卫星制造环节,星座组网提速直接带动卫星平台及载荷的规模化订单;地面终端环节,用户增长推动终端设备需求;运营服务环节,星座规模效应带来服务成本下降和用户渗透率提升。

2)蓝箭中科竞速IPO,商业航天资本化窗口集中打开

6月29日,蓝箭航天与中科宇航同日更新科创板招股说明书。蓝箭航天IPO审核状态由"中止"恢复为"已问询",拟募资75亿元,其中27.7亿元用于可重复使用火箭产能提升项目,47.3亿元用于可重复使用火箭技术提升项目。中科宇航审核状态维持"已问询",拟募集资金41.8亿元,其中52.21%投向可重复使用大型运载火箭研发。两大民营火箭企业同步处于问询环节,开启国内"商业航天第一股"的角逐。

蓝箭航天与中科宇航的IPO竞速是商业航天资本化的重要观察窗口。蓝箭航天2025年营业收入5209.63万元,同比增长近11倍,源于朱雀二号系列进入量产商用阶段;中科宇航2025年营业收入2.77亿元,年复合增长率88.82%,累计入轨载荷重量在国内民营商业运载火箭企业中排名第一。但两家企业均处于高额研发投入导致的亏损期——蓝箭航天2025年归母净利润-17.11亿元,三年累计研发投入23.65亿元;中科宇航2025年归母净亏损11.19亿元,近三年累计净亏损近25亿元。

IPO重启意味着资本市场对商业航天赛道盈利前景的认可度提升,也反映出监管层对商业航天产业发展的支持态度。从产业趋势看,可回收火箭技术突破、星座组网加速、IPO进程推进等多重催化因素正在积聚,指数中长期配置价值逐步显现。

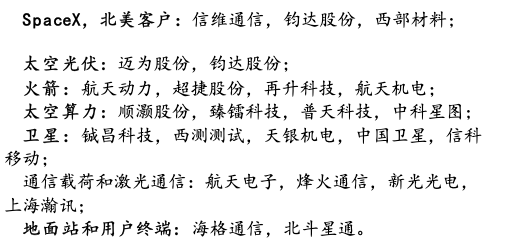

3)相关标的

通信载荷和激光通信:航天电子,烽火通信,新光光电,上海瀚讯;

2、UPS/HVDC/SST架构全都离不开的“刚需”,单颗盈利十几倍于传统电池,BBU电芯是AI链隐秘的高利润环节

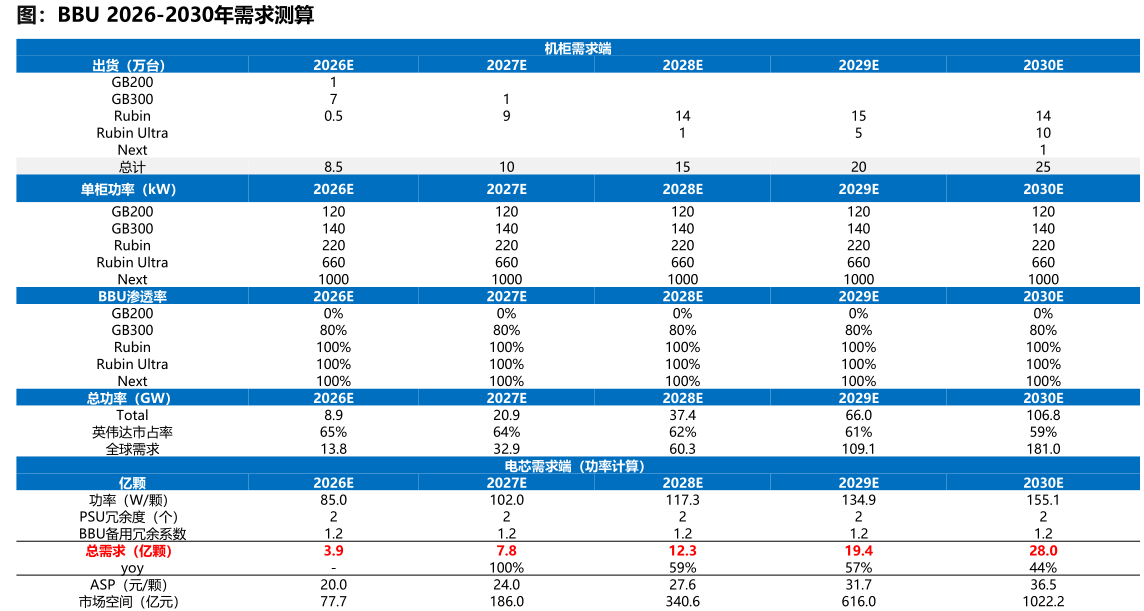

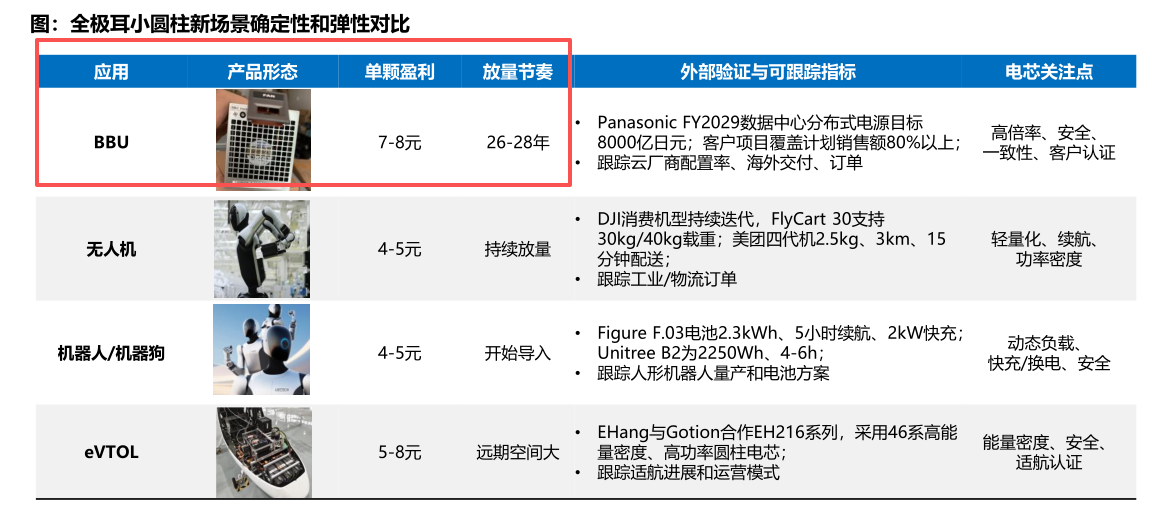

东吴证券指出,BBU电芯正从AI服务器机柜的“选配”一步跨入“标配”,26年市场需求预计近4亿颗,28年将突破12亿颗,市场空间三年内从77亿飙至340亿元,到2030年将达到千亿规模。电芯成本仅占机柜0.1%-0.2%,下游对价格几乎不敏感,单颗盈利高达7-8元,是传统电动工具小圆柱的十几倍。核心公司:蔚蓝锂芯、亿纬锂能、鹏辉能源。

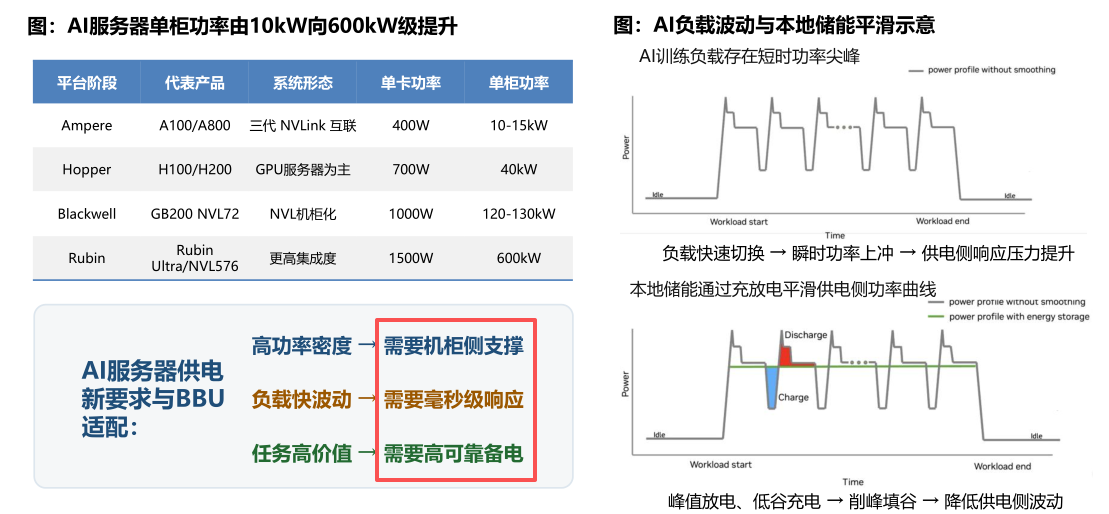

1)AI机柜功耗六年翻六十倍,BBU从选配一步跨入标配

单个AI机柜功耗从10kW飙升至600kW,供电架构正从UPS向HVDC、SST加速迭代,但供电架构演进只解决了“稳态供电效率”问题,仍无法承受微秒级的功率尖峰冲击(AI训练时GPU同步触发2-3倍均值的功率尖峰)。

BBU作为部署在机柜旁的电池备份单元,承担秒级至分钟级的短时电力支撑和削峰缓冲,因此无论前端采用UPS、HVDC还是SST,机柜级/芯片级备电均为刚需。

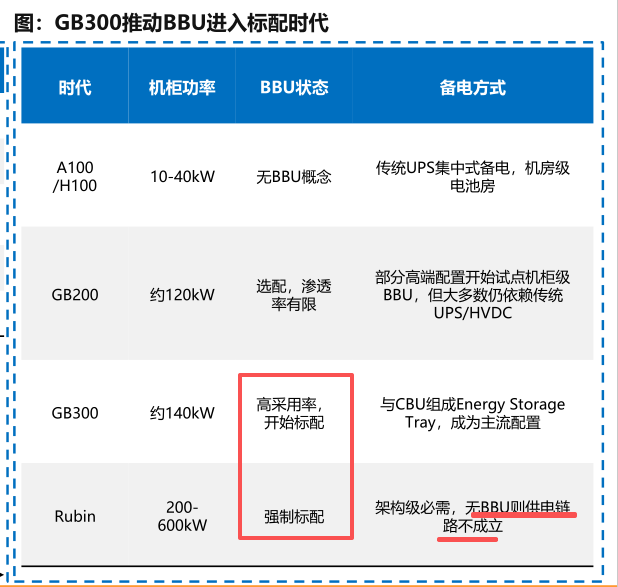

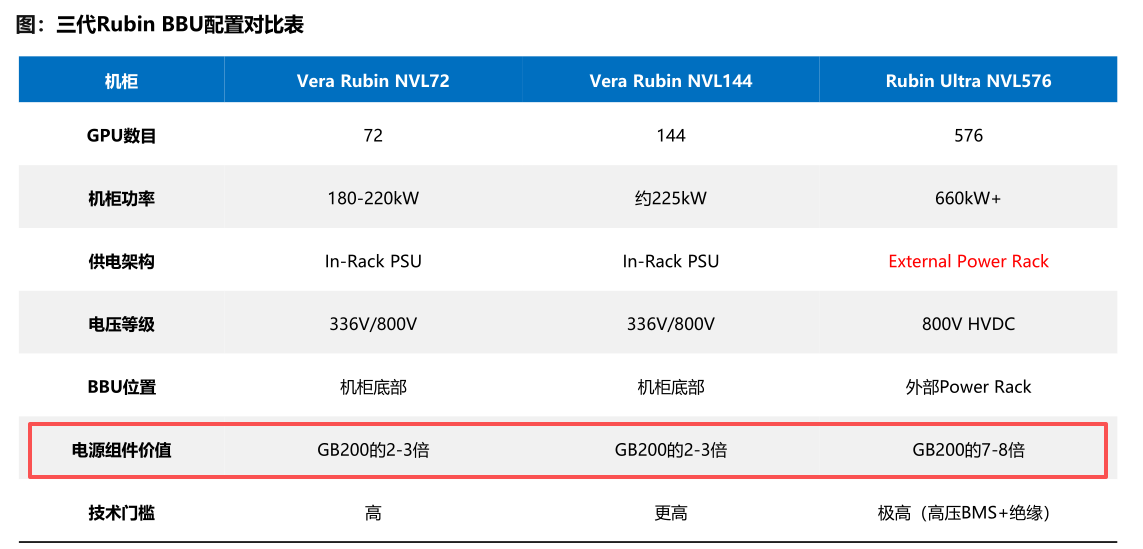

GB200时代BBU仅为选配方案,渗透率有限;GB300时代成为高采用率方案,渗透率跃升至80%;到Rubin时代已是强制标配,渗透率达100%。

更值得关注的是,Rubin Ultra将BBU从机柜内嵌模块升级为柜外高压储能单元,电源组件价值量跃升至GB200的7-8倍。

随着英伟达AI服务器迭代节奏落地,BBU需求的放量曲线清晰可见。26年GB300拉动下,市场需求预计近4亿颗;27年Rubin强制标配,需求预计近8亿颗;28年Rubin Ultra规模化放量叠加800V高压化提升单柜价值量,需求有望突破12亿颗;到30年,需求预计突破28亿颗,市场空间突破1000亿元。

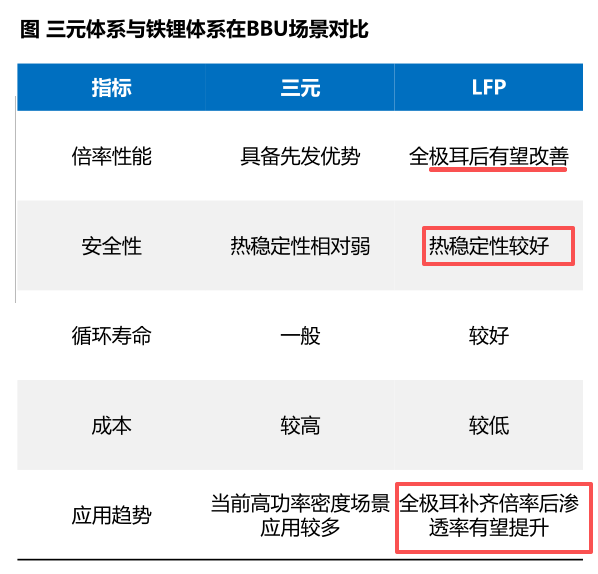

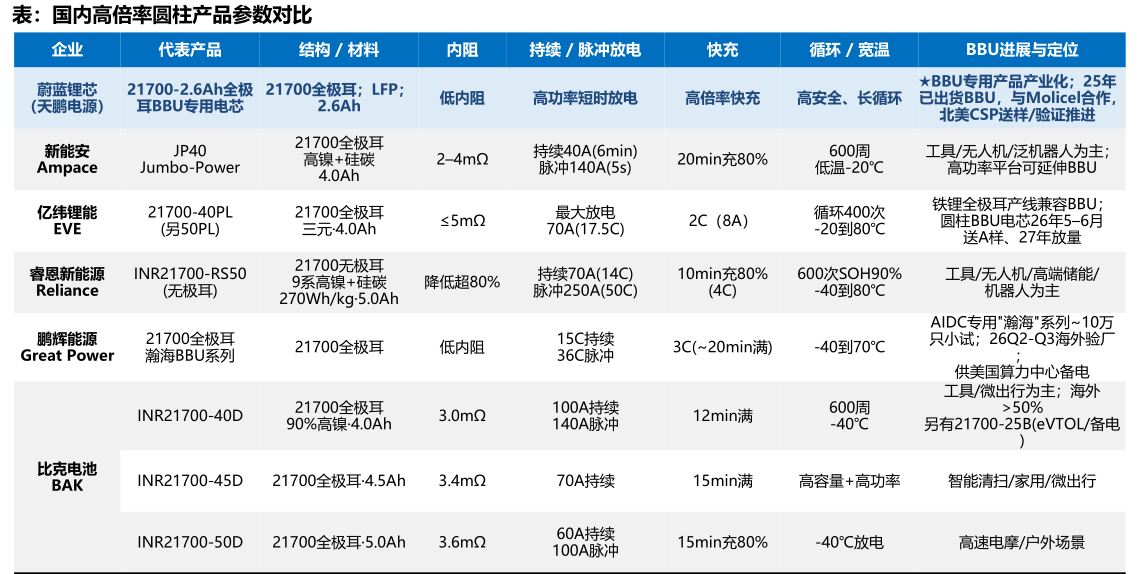

2)全极耳补齐磷酸铁锂倍率短板,国内厂商打开弯道超车窗口

BBU对电芯的要求与普通小圆柱截然不同。它需要毫秒级响应速度、3-10C高倍率放电能力、内阻控制在5mΩ以下,以及极高的安全可靠性。

全极耳技术通过将极耳导流面积最大化,大幅降低内阻和温升,实现倍率性能的量级跃升。据测算,27年BBU全极耳渗透率有望突破60%,最终成为AI算力机柜BBU的强制选型。

此外,材料体系方面,BBU目前以三元为主,但在全极耳补齐了铁锂在高倍率性能上的短板后,磷酸铁锂凭借更好的热稳定性和安全性,正在成为下一代BBU电芯的技术方向。

3)电芯成本只占机柜千分之二,单颗盈利却是传统产品的十几倍

BBU电芯的商业模式有一个容易被忽视的特征。

在价值390-400万美元的AI机柜中,电芯成本仅0.4-0.8万美元,占比仅0.1%-0.2%。但它是保障数百颗GPU安全运行,终端客户更关心安全性、倍率和一致性,对电芯价格的敏感度极低,价格敏感度低的直接结果是利润丰厚。

目前BBU单颗电芯售价在2-3美元,若采用直供方式,单颗盈利有望达1美元(约7元人民币),若采用代工方式,单颗盈利也有2元人民币。而传统电动工具小圆柱电芯单颗盈利仅约0.5元人民币。同样的圆柱电芯,放在BBU场景里,盈利能力瞬间跳升到十几倍。

认证壁垒进一步加固了这种盈利优势。BBU电芯的导入需要依次闯过电池集成商、电源厂、服务器厂商和终端云厂商四道关卡,整个认证周期长达12-18个月。新进入者短期难以突破,已通过验证的头部厂商将享受较长时间的高盈利窗口。

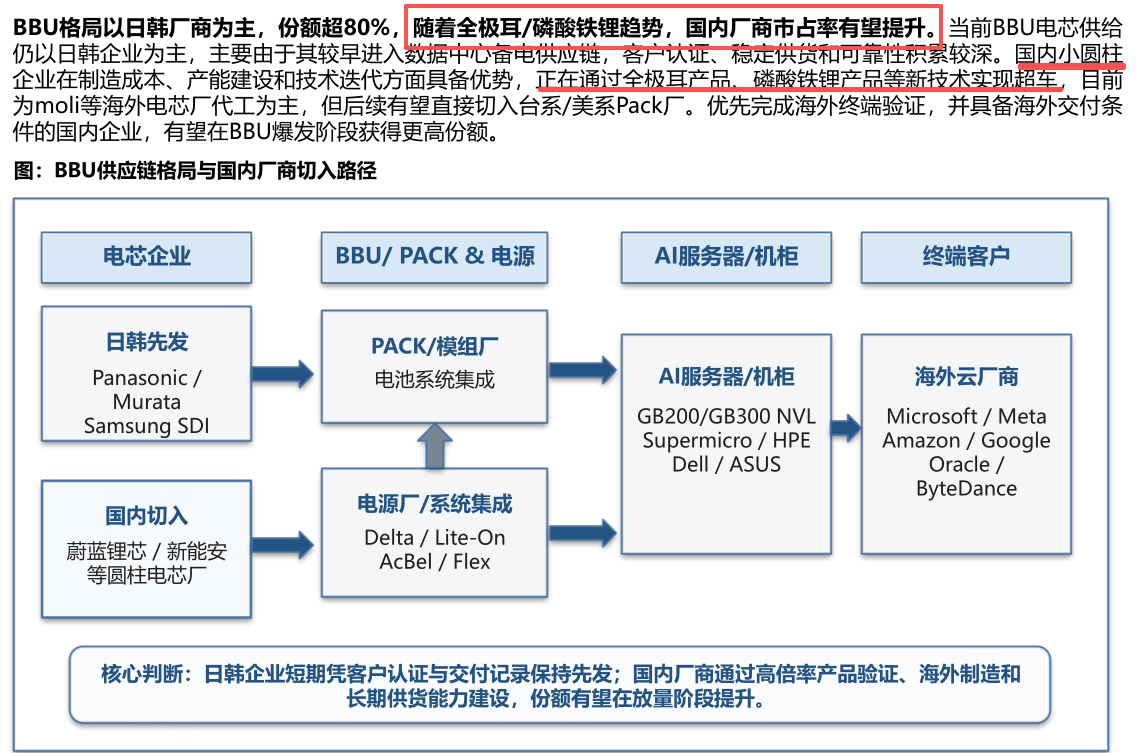

4)日韩厂商占据超80%份额,国内厂商市占率有望提升

当前BBU电芯供给以松下、村田、三星SDI等日韩厂商为主,份额超过80%。但国内厂商在制造成本、产能建设和全极耳技术迭代上的优势持续扩大,有望实现弯道超车。

蔚蓝锂芯LFP全极耳电芯已进入Google及AWS供应链,亿纬锂能21700全极耳铁锂产线已建成投产,鹏辉能源AIDC瀚海系列已完成约10万只小试交付。

5)相关公司

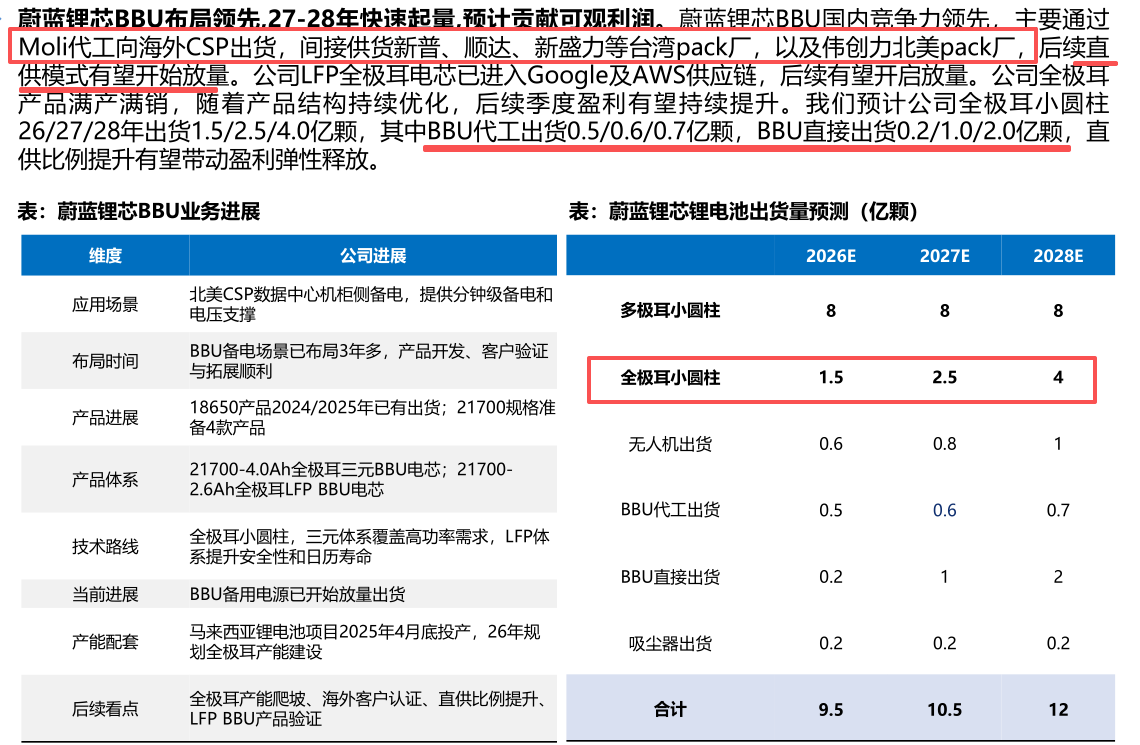

蔚蓝锂芯:BBU国内进展最快,25年已出货,LFP全极耳电芯进入Google及AWS供应链,预计26/27/28年BBU合计出货0.7/1.6/2.7亿颗;

亿纬锂能:全极耳21700铁锂产线已建成投产,现有产能可柔性兼容BBU生产,预计26年5-6月送样,27年规模化放量;

鹏辉能源:AIDC瀚海系列已完成约10万只小试并开始少量交付,21700全极耳产品矩阵完善,26年新增两条全极耳产线;

欣旺达:消费电池龙头布局BBU高盈利赛道,AIDC备电方案持续推进。

研报来源:

1、华西证券,刘泽晶,S1120520020002,技术验证与IPO竞速,商业航天大爆发。2026年7月4日

2、东吴证券,曾朵红,S0600516080001,AI算力时代的“隐形刚需”,BBU小圆柱迎放量拐点——全极耳小圆柱电池深度系列。2026年7月7日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎